Swiss Finance & Property Group SA - Rétrospective du marché 2021

07/01/2022

4 min

La nouvelle année : maîtrise de l'inflation et retour à des rendements plus modérés

Rétrospective du marché 2021

Économie

La reprise économique s'est poursuivie sur un large front en 2021. L'année peut être qualifiée de record pour le marché immobilier et la croissance du PIB devrait atteindre un niveau record d'environ 3.5% en 2021.

Le marché du travail s'est nettement rétabli et a retrouvé son niveau d'avant la pandémie. Le secteur de l'hôtellerie et de la restauration s'est redressé, mais il est confronté à une large pénurie de main-d'œuvre.

Alors que l'accroissement naturel de la population en 2020 a été divisé par deux par rapport aux années précédentes en raison de la surmortalité causée par la pandémie, le solde migratoire a augmenté, principalement en raison de la baisse de l'émigration. En 2021, la croissance démographique devrait à nouveau être supérieure à celle des trois années précédentes.

L'inflation, bien que nettement inférieure à celle de la plupart des grands pays industrialisés, est revenue et devra être surveillée de près au cours des prochains trimestres. Les difficultés dans les chaînes d'approvisionnement et la pénurie de certains matériaux pourraient constituer un facteur de risque pour les travaux de rénovation ou les projets de construction.

S'il est encore trop tôt pour imaginer une hausse des taux d'intérêt de la BNS dans un avenir proche, une certaine tension sur les taux d'intérêt à long terme devient de plus en plus probable avec un possible retour en territoire positif au cours de l'année.

Investissements immobiliers

Direct

L'appétit pour les investissements immobiliers est toujours aussi grand, comme le montrent la hausse des prix des transactions et la poursuite de la baisse des rendements directs qui l'accompagne. Les derniers chiffres de Wüest Partner indiquent que les rendements initiaux de premier ordre pour l'immobilier résidentiel ont baissé de 0.3% à 0.4% au cours des douze derniers mois, pour atteindre presque 1.5%. Pour les bureaux et les surfaces de vente, le recul est moins prononcé, avec 0.2% à des niveaux de 2.0% à 2.5%.

Le taux de l'offre diminue dans tous les secteurs, ce qui prouve que les bases du marché sont solides. Cela se reflète également dans la baisse du taux de vacance dans le secteur résidentiel et dans une augmentation limitée des surfaces de bureaux et de vente, soutenues à long terme par la croissance de la population et de l'emploi dans le secteur tertiaire.

Indirect

Les placements indirects ont également été influencés par cette tendance. Le marché a continué de croître, comme en témoigne l'augmentation de la capitalisation boursière des fonds immobiliers cotés, qui a atteint 64.5 milliards de CHF, soit une hausse de 12% sur les douze derniers mois. La capitalisation boursière des sociétés immobilières a augmenté de 3.5% à CHF 21.4 milliards et celle des fondations immobilières représentées dans l'indice CAFP Immo de 7.5% à CHF 50.6 milliards.

Ce dynamisme s'explique d'une part par la hausse des cours boursiers et d'autre part par un marché primaire extrêmement dynamique avec des augmentations de capital et le lancement de nouveaux produits qui ont dépassé CHF 6.3 milliards. A cela s'ajoutent 1.7 milliard de CHF d'entrées en bourse, dues à la cotation des fonds immobiliers Procimmo 2, Baloise Swiss Property et Swiss Central City.

Performance

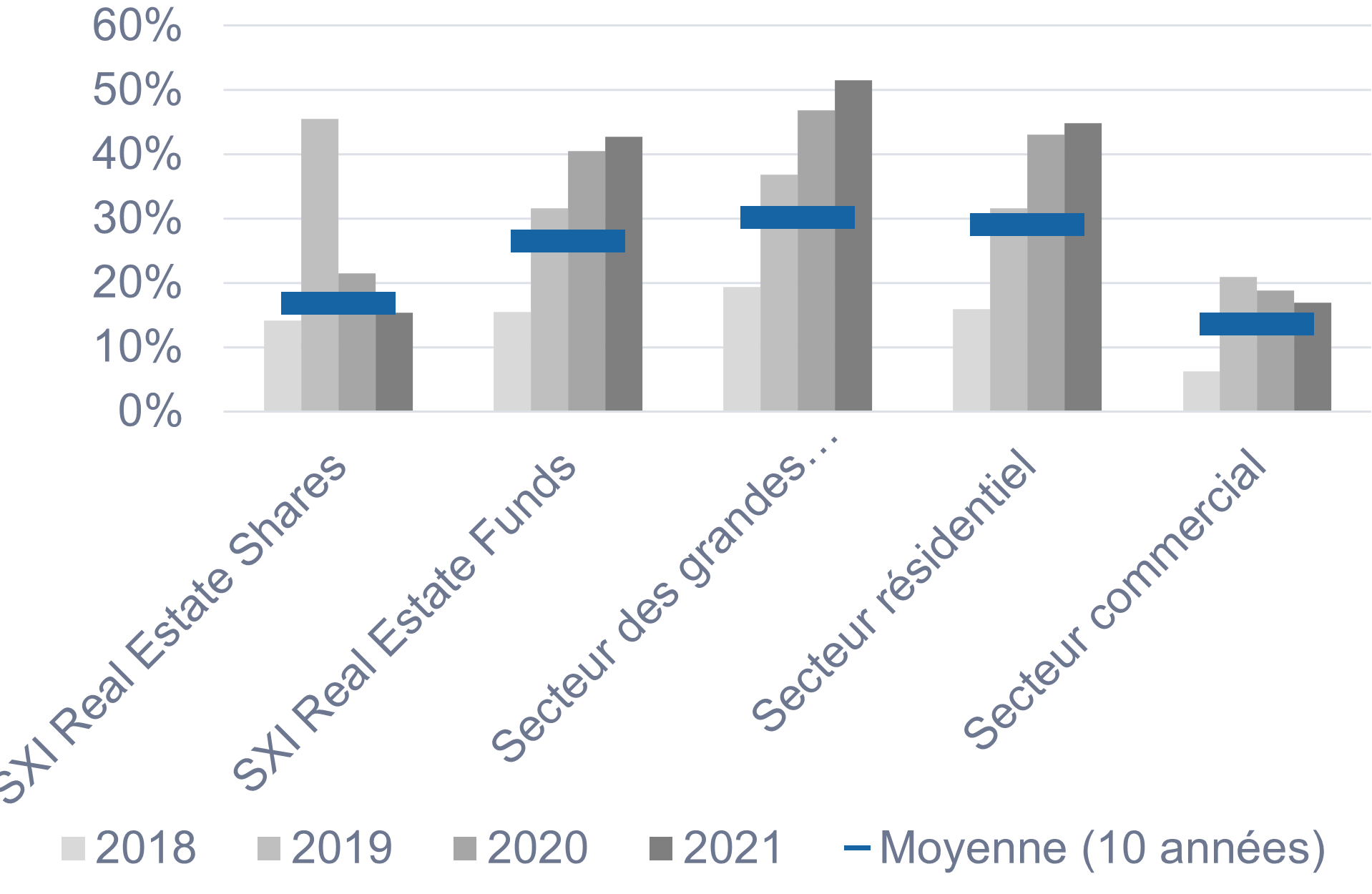

Les indices immobiliers ont terminé l'année en territoire positif, les fonds immobiliers arrivant en tête avec une hausse de 7.32%, dépassant à nouveau le rendement de placement. Cela s'explique par une nouvelle hausse du niveau de l'agio, qui est passé de 40.5% à 42.7%, ce qui a permis d'augmenter encore un peu la valorisation par rapport à la moyenne de 26.5% des dix dernières années. La rotation sectorielle attendue n'a pas eu lieu jusqu'à présent et le secteur des grandes capitalisations (fonds majoritairement diversifiés à travers les secteurs) a enregistré une hausse de 4.7% de l'agio à 51.5%, le secteur résidentiel une hausse de 1.8% à 44.9%, tandis que le secteur commercial a de nouveau enregistré une baisse de 1.9% à 16.9%.

Les sociétés immobilières ont suivi la tendance des fonds commerciaux avec une baisse du niveau des agios de 6.1% à 15.3%, ce qui est inférieur à la moyenne de 16.7% des dix dernières années. Grâce aux solides résultats et à l'augmentation des valeurs nettes d'inventaire, la performance pour 2021 est de +4.35%.

Les fondations immobilières ont poursuivi leur tendance avec une performance de 4.72% sur les onze premiers mois de l'année.

Evolution du niveau de l’agio par secteur d’activité :

Source : Swiss Finance & Property SA

Perspectives 2022

L'année s'annonce extrêmement intéressante, notamment avec la cotation qui se profile du fonds CS 1a Immo PK, qui représentera à lui seul une capitalisation boursière de plus de 4 milliards de CHF, ce qui correspond à une pondération de plus de 6% de l'indice SWIIT des fonds immobiliers.

Avec un rendement du dividende de 2.27% et un payout opérationnel de 97.9%, les fonds de placement restent stratégiquement intéressants à long terme. Toutefois, la forte augmentation du niveau des agios au cours des dernières années ne se poursuivra pas indéfiniment et un retour à la moyenne pourrait avoir lieu en cas de hausse progressive des taux d'intérêt. L'activité sur le marché primaire, avec les augmentations de capital à venir, entraînera également une certaine volatilité, comme nous l'avons vu au cours du second semestre 2021. Une bonne sélection de titres sera également la clé du succès en 2022, avec des écarts de performance entre les produits qui pourraient à nouveau dépasser les 20%.

Les fonds non cotés ont un niveau d'agio plus faible, qui se situe actuellement en moyenne autour de 11%, avec un rendement du dividende de 2.83% et un payout opérationnel de 98.9%. Nous prévoyons une année 2022 solide. Au-delà de la performance immobilière pure, la performance dépendra une fois de plus des perspectives de cotation et des stratégies de croissance mises en œuvre. De leur côté, les fondations immobilières seront à nouveau l'élément stabilisateur, surtout dans les phases plus volatiles.

Après avoir réalisé des performances décevantes en 2021 (REAL +4.35%) et avoir massivement sous-performé le marché suisse des actions (SPI +23.4%) et leurs homologues étrangères (EPRA Developed +31.9% en CHF), les sociétés immobilières devraient revenir sur le devant de la scène en 2022. Avec un rendement du dividende de 3.32% et un payout opérationnel de 96.9%, elles disposent encore d'une marge de revalorisation intacte par rapport à de nombreux autres secteurs.

Nicolas Di Maggio

CEO, SFP SA

![]()

-

Nicolas Di Maggio a rejoint Swiss Finance Property Group en 2017. Il est responsable de la structuration et du développement de la gestion en immobilier indirect, est membre de la direction générale du groupe SFP et CEO de Swiss Finance & Property SA.

-

-

Avant de rejoindre le groupe SFP, il a été responsable de la gestion en immobilier indirect à la Banque Cantonale Vaudoise, où il a exercé pendant plus de onze ans.

-

-

Il est Certified International Investment Analyst (CIIA) et titulaire d'un Master en Science économique avec spécialisation en Management de l'Université de Lausanne, Faculté des Hautes études Commerciales (HEC).

Swiss Finance & Property Group SA

Seefeldstrasse 275

8008 Zurich

+ 41 43 344 61 31