Büromarkt Schweiz 2022

28/01/2022

6 Min

Mehr verfügbare Flächen am Schweizer Büromarkt

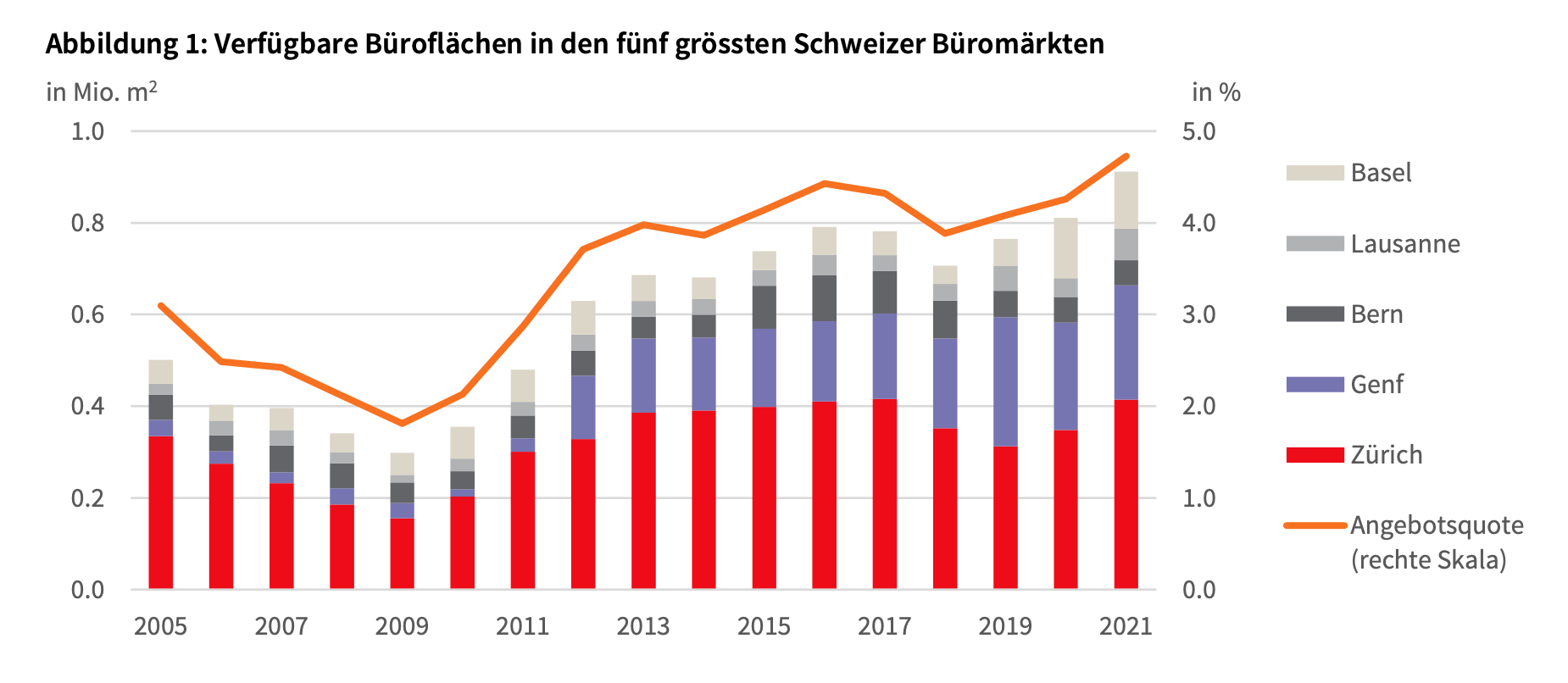

In den fünf grössten Büromärkten der Schweiz – Zürich, Genf, Bern, Basel und Lausanne – erhöhte sich die Angebotsquote an verfügbaren Flächen innert zwölf Monaten von 4.3% auf 4.7%. Damit standen per Ende 2021 total 912'000 m2 Büroflächen für Mietinteressenten zur Verfügung (+101'400 m2), was über 60'000 Arbeitsplätzen entspricht.

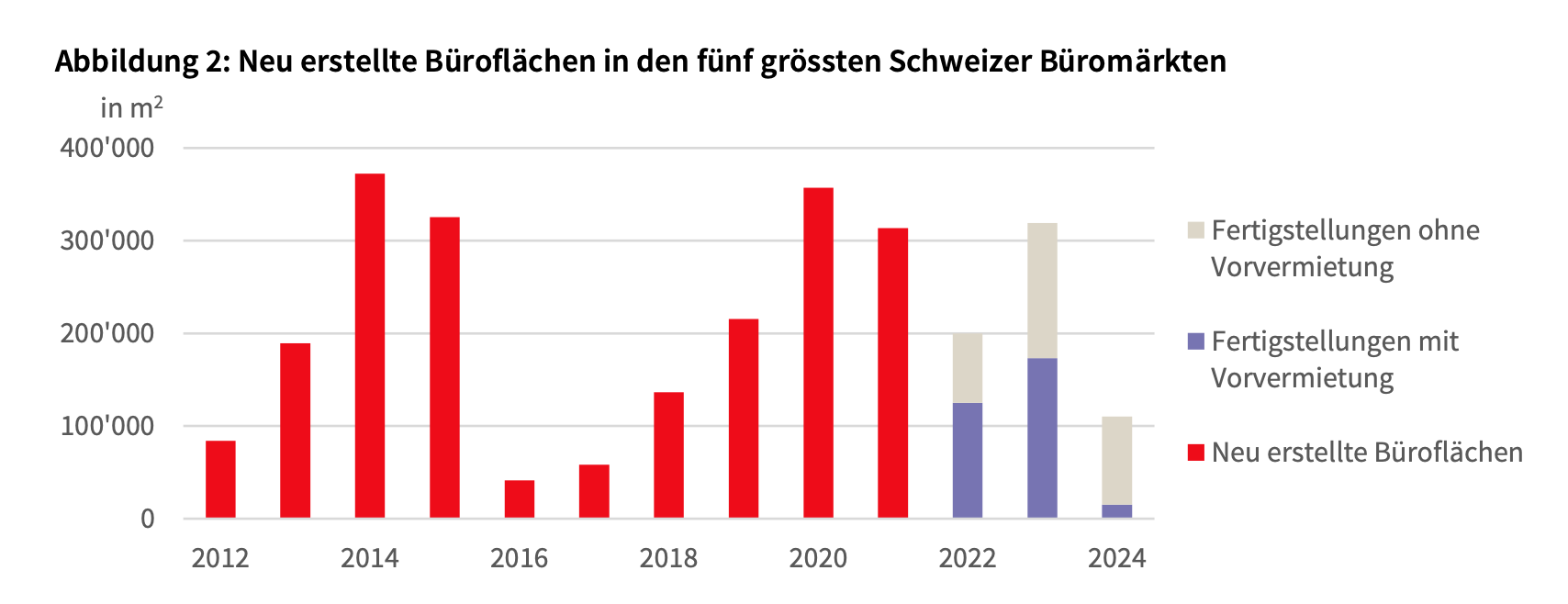

Obwohl sich die Flächennachfrage nach dem Krisenjahr 2020 erholte, war diese Zunahme des Angebots zu erwarten: Im vergangenen Jahr wurden in den fünf grössten Marktgebieten 313'000 m2 neue Büroflächen fertiggestellt, nachdem bereits 2019 und 2020 rund 573'000 m2 gebaut wurden. Bis 2024 wird das Wachstum im Mittel 29% geringer ausfallen. Es ist deshalb davon auszugehen, dass sich der Anstieg der Angebotsquote abschwächt und stabilisiert.

Unterschiedliche Entwicklungen in den Regionen

Regionenübergreifend konnten sich die Mietpreisniveaus an den Bestlagen halten oder sind sogar leicht gestiegen – dies auch aufgrund der anhaltend hohen Nachfrage nach Büros an zentralen Standorten. Entsprechend tief sind in diesen Teilmärkten die Angebotsquoten: Im Kreis 1 in Zürich 2.1%, im CBD Genf 3.2%, in der Innenstadt Bern 0.7%, im CBD Lausanne 1.1% und in der Innenstadt Basel 3.5%.

In der Region Zürich erhöhte sich im Jahr 2021 das Angebot an verfügbaren Büroflächen um 65’800 m2, die Angebotsquote stieg gegenüber dem Vorjahr von 4.4% auf 5.1%. In Anbetracht der 145’000 m2 neu erstellten Büroflächen – unter anderem in der Manegg, im Kreis 5, in Schlieren und in Wallisellen – kommt diese Angebotszunahme nicht überraschend. Erfreulich war die stärkere Flächennachfrage. In den letzten zwölf Monaten haben sich nicht nur die Tech-Konzerne Amazon, Facebook und Google Büroflächen in der Limmatstadt gesichert, sondern beispielsweise auch Breitling, Goldman Sachs, Zalando oder verschiedene Amtsstellen von öffentlichen Verwaltungen.

Der Büromarkt Genf wies Ende 2021 mit 249’000 m2 verfügbaren Flächen ein leicht höheres Angebot auf als im Vorjahr, die Angebotsquote stieg auf 6.2%. Während freie Flächen in den Innenstadtgebieten knapp sind, weisen die Aussenbezirke hohe Leerstandsquoten auf, teilweise über 10%. Genf bleibt als Unternehmensstandort aber unverändert attraktiv. Diverse Firmen aus den Bereichen Medizin, Grosshandel, Marketing, Cybersecurity oder Beratung haben im vergangenen Jahr Büroflächen gemietet.

Per Ende 2021 standen auf dem Büromarkt Bern 55’200 m2 Flächen im Angebot, das sind 0.9% weniger als noch im Vorjahr. Die Angebotsquote blieb unverändert bei 1.9%. Wenn laufende Projekte in den Entwicklungsschwerpunkten Ausserholligen und Wankdorf wie geplant fertiggestellt werden, dürfte der Berner Büromarkt ab 2024 dynamischer werden. Unter anderem planen die staatsnahen Institutionen EWB und BLS, neue Standorte zu beziehen und die alten Büros freizugeben.

Das Angebot an Büroflächen in Basel verdreifachte sich zwischen 2018 und 2020, wodurch die Angebotsquote von 1.8% auf 5.7% anstieg. Per Ende 2021 war nun eine leichte Reduktion auf 5.4% messbar. Innerhalb der einzelnen Teilmärkte kam es allerdings zu markanten Angebotsanstiegen und -reduktionen. Mit dem Bezug des zweiten Hochhauses gibt Roche diverse Büros mit mehreren Zehntausend Quadratmetern an verschiedenen Standorten frei. Mittel- bis langfristig stehen zudem diverse Arealtransformationen an, welche Raum für weitere Arbeitsflächen schaffen werden.

In der Region Lausanne erhöhte sich die Angebotsquote innerhalb von zwölf Monaten von 2.2% auf 3.4%. Aufgrund der Fertigstellung verschiedener Grossprojekte verdoppelte sich im Teilmarkt Lausanne West/Crissier das Angebot. Die Nachfrage nach diesen Produkten war jedoch intakt: so konnten im «Millennium» fast alle Büroflächen vermietet werden.

Investitionsmarkt: Immobilienanlagen bleiben begehrt

Schweizer Immobilienanlagen haben auch 2021 nicht an Attraktivität verloren. Der Transaktionsmarkt präsentierte sich lebendig, die hohe Beliebtheit von Core-Liegenschaften ist ungebrochen. Gewisse Sorgen bezüglich Inflations- und Zinsentwicklungen sind zwar vorhanden, allerdings verfügen viele institutionelle Anleger über eine hohe Eigenkapitalquote. Eine gewisse Stressresistenz scheint zumindest bei dieser gewichtigen Investorenklasse vorhanden zu sein, und alle Parameter deuten darauf hin, dass der Schweizer Immobilienmarkt auch unerwartet stürmischeren Zeiten gewachsen wäre.

Jan Eckert, CEO Switzerland und Head Capital Markets DACH bei JLL, äussert sich zu den Marktentwicklungen wie folgt: «Die Nachfrage nach Büroflächen hat sich im letzten Jahr spürbar erholt, auch wenn das Niveau von Ende 2019 noch nicht ganz erreicht ist. Der Appetit von Investoren nach Anlagemöglichkeiten ist unverändert gross. Auffällig ist die Zunahme an Sale and Leaseback Transaktionen. Wir haben bei Core-Liegenschaften nicht nur viele, sondern auch sehr kompetitive Gebote erhalten. Es ist keine Überraschung, dass die Spitzenrenditen 2021 nochmals leicht gesunken sind, in Genf auf 2.3% und in Zürich gar auf 1.7%.»

Fokusthema: Nachhaltigkeitsaspekte gewinnen an Bedeutung

Gebäude sind weltweit für 40% der CO2-Emissionen verantwortlich (Betrieb und graue Energie). 80% der Gebäude, welche 2050 bestehen werden, sind heute bereits gebaut. Demnach fällt dem gegenwärtigen Gebäudebestand eine entscheidende Rolle zu, um die Klimaziele (Net Zero Economy bis 2050) zu erreichen. Investoren und Bestandshalter von Immobilien sollten deshalb verstehen, ob und wann ein Gebäude einen Netto-Null-Status erreichen kann, welche Investitionen hierfür nötig sind, welche Chancen und Risiken damit einhergehen und wie sich diese Faktoren schlussendlich auf den Wert der Immobilie auswirken.

Allerdings verfügt nicht jede Immobilie über das Potenzial, die zusätzlichen Investitionen im Rahmen der Nachhaltigkeitsstrategie mit höheren Mieteinnahmen oder tieferen Wiedervermietungszeiten zu kompensieren. Bei kommerziell genutzten Liegenschaften an zentralen Lagen und mit einer hohen Nachfrage ist es wahrscheinlich, dass die Entwicklung einer älteren Liegenschaft in ein energieeffizientes Gebäude mit einer innovativen Struktur Wert schafft. Bei vielen Immobilien ausserhalb der wirtschaftlichen Zentren werden hingegen solche baulichen Massnahmen voraussichtlich eher zu einer Wertminderung führen, da der negative Bewertungseffekt aufgrund der zusätzlichen Investitionen überwiegt. Oftmals ist es an solchen Standorten nur bedingt möglich, die Mieten aufgrund einer energetischen und konzeptionellen Erneuerung ausreichend anzuheben.

Aufgrund der laufenden Verschärfung der gesetzlichen Rahmenbedingungen in der EU ist es sehr wahrscheinlich, dass auch in der Schweiz die Anforderungen an die Nachhaltigkeit von Immobilien weiter zunehmen. Vor dem Hintergrund der gesetzlichen Vorschriften auf der einen Seite und den steigenden Erwartungen der Marktteilnehmer auf der anderen Seite wird eine «grüne» Immobilie langfristig der absolute Branchenstandard sein. Wir können deshalb davon ausgehen, dass sich in Zukunft vermehrt negative Bewertungseffekte für Immobilien ergeben, welche die gesetzlichen Anforderungen und Erwartungen der Marktteilnehmer nicht erfüllen.

Mehr Informationen zu den grössten Bauvorhaben, Vermietungen und Standortentscheiden von Unternehmen in den jeweiligen Wirtschaftsräumen sind in der Studie enthalten, welche mit dieser Medienmitteilung verschickt wurde.

JLL

Sophie Carliez MRICS

Head of Suisse Romande

Daniel Stocker MRICS

Head of Research