IMvestir - Der Markt für Schweizer Immobilienfonds - Mai 2020

06/05/2020

6 min

Welche Auswirkungen hat die Coronavirus-Pandemie auf Schweizer Immobilienfonds ?

Der Immobiliensektor bleibt weltweit und in geringerem Masse auch in der Schweiz nicht von der schweren Rezession verschont, die uns bevorsteht. Angebot und Nachfrage gehen gleichzeitig zurück. Unter dem Einfluss sinkender Mieten und Investitionen werden die Immobilienpreise im Laufe der nächsten drei bis neun Monate sinken.

Wirtschafliches Umfeld

Global

Die Weltwirtschaft steht vor der dritten und schlimm-sten wirtschaftlichen, finanziellen und sozialen Krise des 21. Jahrhunderts. Als Reaktion auf die Coronavirus-Pandemie mussten die Regierungen aussergewöhnliche Massnahmen für den Gesundheitsschutz ergreifen. In vielen Fällen wurde eine strikte Abschottung beschlos-sen, die zur vorübergehenden Schliessung von Unter-nehmen und zu nie dagewesenen Beschränkungen der persönlichen Mobilität führte.

Trotz der ausserordentlichen geld- und haushaltspoli-tischen Unterstützung durch Zentralbanken und Regierungen (40 % des BIP der Industriestaaten) werden nach OECD-Schätzungen als erste Folge der Ausgangsbeschränkungen die Staatseinkünfte um 25 % und der private Konsum um durchschnittlich 30 % schrumpfen.

Die weltweite Produktion dürfte sich davon nur langsam erholen. Infolge der Belastung durch die Häufung von Insolvenzen im Zusammenhang mit der verschlechterten Zahlungsfähigkeit der Unternehmen und der unabwendbar hohen Arbeitslosigkeit wird sie sich wahrscheinlich U-förmig entwickeln. Im Jahr 2020 dürfte der Rückgang bei 2 % bis 4 % liegen, in Entwick-lungsländern sogar bei über 6 %.

Schweiz

Die Schweizer Wirtschaft wird ebenso wie die übrigen europäischen Staaten im ersten Halbjahr einen drasti-schen Einbruch ihrer Produktion verzeichnen. Die OECD schätzt, dass der Einbruch sich zwischen 20 % und 24 % bewegen wird. Dank der grösseren Flexibilität ihrer Produktionsfaktoren sowie der von der Regierung ergriffenen wichtigen und wirksamen Massnahmen dürfte die Schweiz sich als widerstandsfähiger erweisen als die meisten ihrer Handelspartner. Das Bruttoinlandsprodukt könnte 2020 um 4 % bis 6 % sinken.

Finanzielle Bedingungen

Trotz der erheblichen Lockerung durch die Zentral-banken bleibt das finanzielle Umfeld restriktiv, da die Realzinsen im Zusammenhang mit der Verknappung des vorhandenen Sparguthabens nur begrenzt sinken. Auch die Verschlechterung der Zahlungsfähigkeit von Unternehmen wirkt belastend. Da der Anstieg der Risikoprämien stärker begrenzt ist, wird die Geldpolitik in der Schweiz etwas akkommodierender, jedoch nicht expansiv sein.

Folgen für den Immobiliensektor

Der Immobiliensektor bleibt weltweit und in geringe-rem Masse auch in der Schweiz nicht von der schweren Rezession verschont, die uns bevorsteht. Angebot und Nachfrage gehen hier gleichzeitig zurück. Neue Bauvorhaben werden durch die Abschottungsmass-nahmen und die aufgetretenen Unterbrechungen der Lieferketten ausgebremst.

Die Nachfrage ist durch die Stornierung oder Verzöge-rung von Projekten infolge der verschlechterten Finanzlage von Unternehmen und Privathaushalten beeinträchtigt. Insolvenzen und hohe Arbeitslosigkeit werden noch zu einer Verschlimmerung der Situation für die Mieter führen. Ausserordentliche Kündigungen von Mietverträgen werden zunehmen, während die Belegungsquote abnimmt. Unter dem Einfluss rück-läufiger Mieteinnahmen und Investitionen könnten die Immobilienpreise in den nächsten drei bis neun Monaten leicht nachgeben.

Marktsegmente

Unter den einzelnen Segmenten wird sich der Wohnungssektor als am widerstandsfähigsten erweisen und am wenigsten von den vorübergehend

sinkenden Mieten – durchschnittlich ca. 3 % – betroffen sein. Dagegen werden Hotelimmobilien die stärksten Renditeeinbussen in Höhe von voraussichtlich 20 % bis 30 % hinnehmen müssen. Die Mieten aus dem Einzelhandel werden weiterhin einen deutlichen Rückgang von 15 % bis 20 % verzeichnen.

Büros steht nach COVID-19 ein Paradigmenwechsel bevor. Im Zuge der Ausgangsbeschränkungen wurde verbreitet auf Telearbeit zurückgegriffen, die auch nach der Lockerung der Hygienemassnahmen zumindest teilweise beibehalten wird, sodass bei Dienstleistungsunternehmen die Nachfrage nach Räumen mittelfristig gebremst wird und sich ihre Rentabilität schätzungsweise um 5 % bis 15 % verschlechtert. In anderen Bereichen, etwa in der Logistik, werden die Erlöse aus der Immobilien-vermietung in geringerem Umfang sinken oder sogar nur stagnieren.

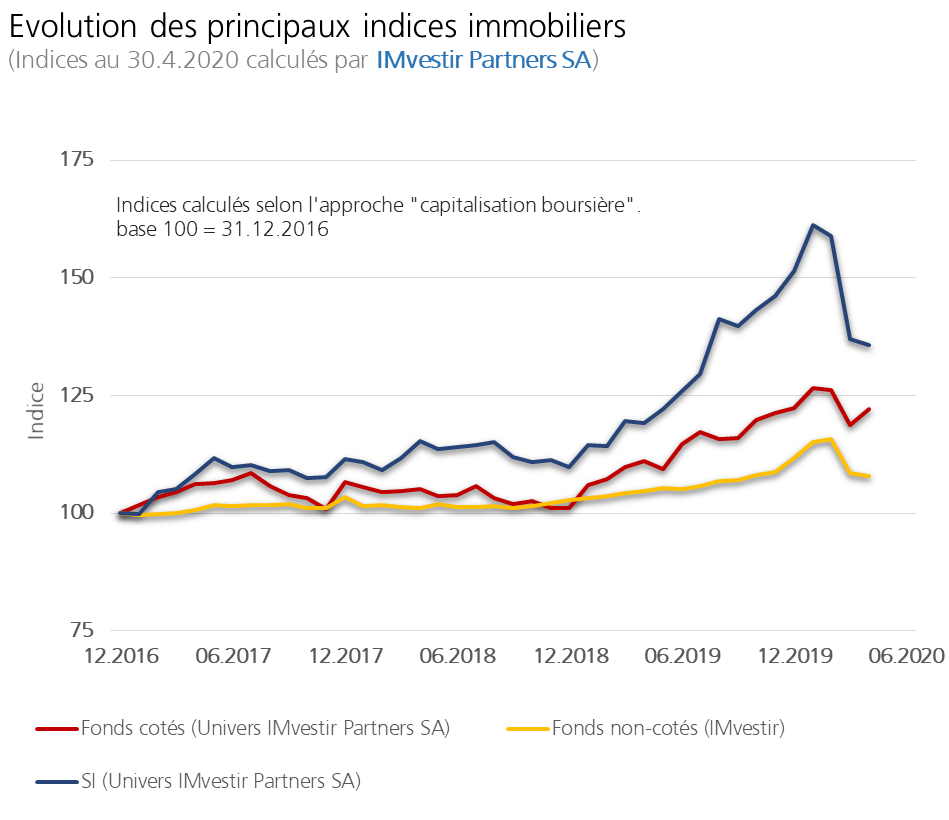

Kursentwicklung

Die durch die Verbreitung des Coronavirus ausge-löste Wirtschaftskrise macht Schweizer Immobilien-anlagen anfälliger. Sie wird in den nächsten Quartalen für geringere Erträge und damit für schlechtere Renditen sorgen, während die Prämien steigen. Aufgrund der Übergewichtung des Wohnungssektors in der Zusammensetzung von Immobilienanlagen erscheint der Schweizer Markt für kotierte und nicht kotierte Immobilienfonds dennoch robuster. Diese geringere Anfälligkeit gilt jedoch für Immobiliengesellschaften nur begrenzt.

Nachdem sie in der ersten Märzhälfte um mehr als 14% eingebrochen sind, haben indirekte Schweizer Immobilienanlagen unter Einfluss massiver Zentral-bankinterventionen und niedrigerer Risikoprämien auf 13 % aufgeholt. Seit Jahresbeginn werteten sie um etwas weniger als 2 % ab.

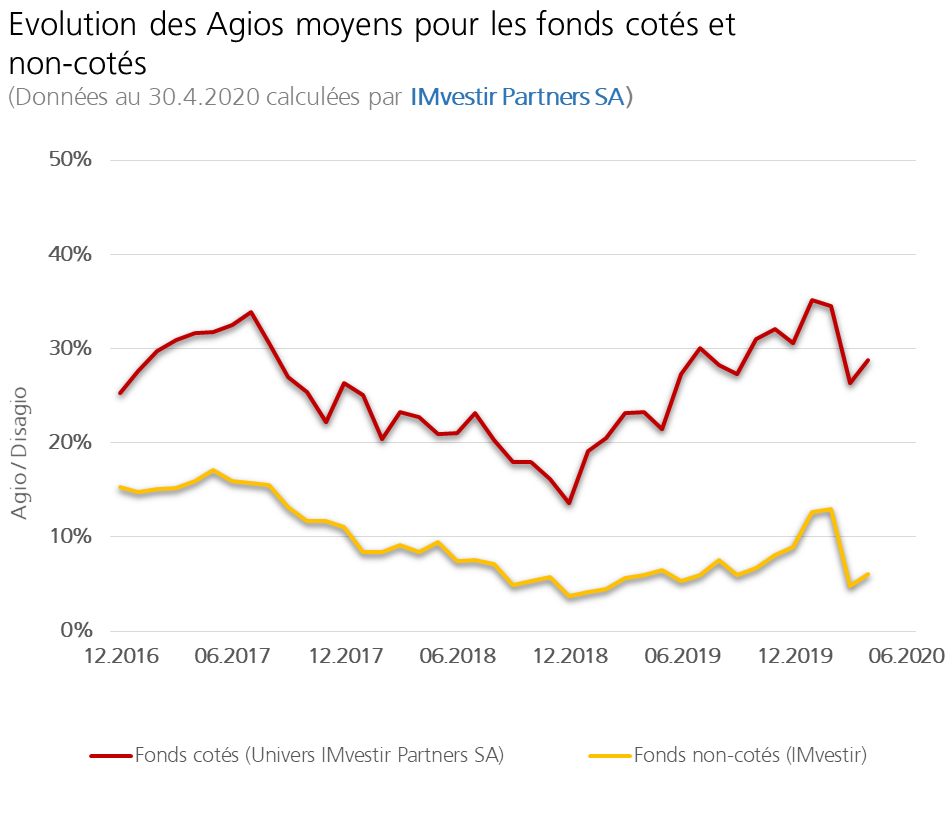

Agios

Nach einem Absturz von 31,3 % bis 25,7 % zwischen dem 1. Januar und dem 31. März sind die Agios von kotierten Fonds per 30. April auf 27,7 % gestiegen. Trotz einer Risikoprämie von 3,2 % bleibt das aktuelle Niveau des durchschnittlichen Agios von indirekten Immobilienfonds hoch, wenn man die gesunkenen Mieterträge berücksichtigt, mit denen 2020 zu rechnen ist. Der Rückgang der Mieten dürfte etwa 5 % betragen, sodass die durchschnittlichen Mieterträge in einer Spanne von 3,5 % bis 3,6 % liegen.

Die von Schweizer Immobilienfonds ausgeschütteten Dividenden könnten in gleichem Masse schrumpfen, unseren Schätzungen zufolge um 2,7 % bis 2,5 %.

Ausblick

Da Schweizer Immobilienfonds angesichts der jüngsten Aufwertungen nun durch eine teurere Bewertung belastet werden, dürfte sich das Umfeld für sie verschlechtern – und das bei allgemein steigenden Risikoprämien und sinkenden Einnahmen.

Am Börsenmarkt werden Immobilienanlagen kurzfristig sensibel bleiben, sich im zweiten Halbjahr aber konsolidieren. Längerfristig bieten sie jedoch inte-ressante und attraktive Anlagechancen im Vergleich zu ihren internationalen Pendants und zu anderen Anlageklassen. Die fallenden Kurse sollten daher genutzt werden, um im Laufe des Jahres 2020 Enga-gements aufzustocken.

Pascal Delessert

Pascal Delessert

IMvestir Partners SA

+41 79 448 60 20

Edouard Crestin-Billet

CB Institutionnel

+41 79 210 39 22 / +41 22 347 49 36