Fonds immobiliers, substitut aux obligations

15/09/2021

4 min

Dans le passé, les fonds immobiliers suisses n’ont pas connu le même engouement qu’aujourd’hui. Historiquement, les acteurs de la gestion de fortune ne proposaient pas d’investissements immobiliers à leurs clients car ces derniers investissaient dans la pierre directement.

Développer un fonds immobilier pour sa propre clientèle privée n’était pas non plus aisé, car contrairement aux fonds en valeurs mobilières les éventuels remboursements de parts de fonds auraient nécessité d’inconfortables reventes d’immeubles. Le portefeuille classique était donc composé essentiellement d’actions et d’obligations, ces dernières ayant l’avantage de générer du revenu et de diversifier par rapport aux actions.

En soi, l’investissement immobilier présente pourtant de beaux atouts. Au même titre que les obligations, l’immobilier offre des rendements réguliers et une certaine diversification par rapport aux actions, avec en plus une possibilité de plus-values à long terme et une protection contre l’inflation. L’immobilier n’est certes pas sans risque, mais dans le segment résidentiel il est moins volatile que les actions à condition toutefois d’éviter les effets de levier importants.

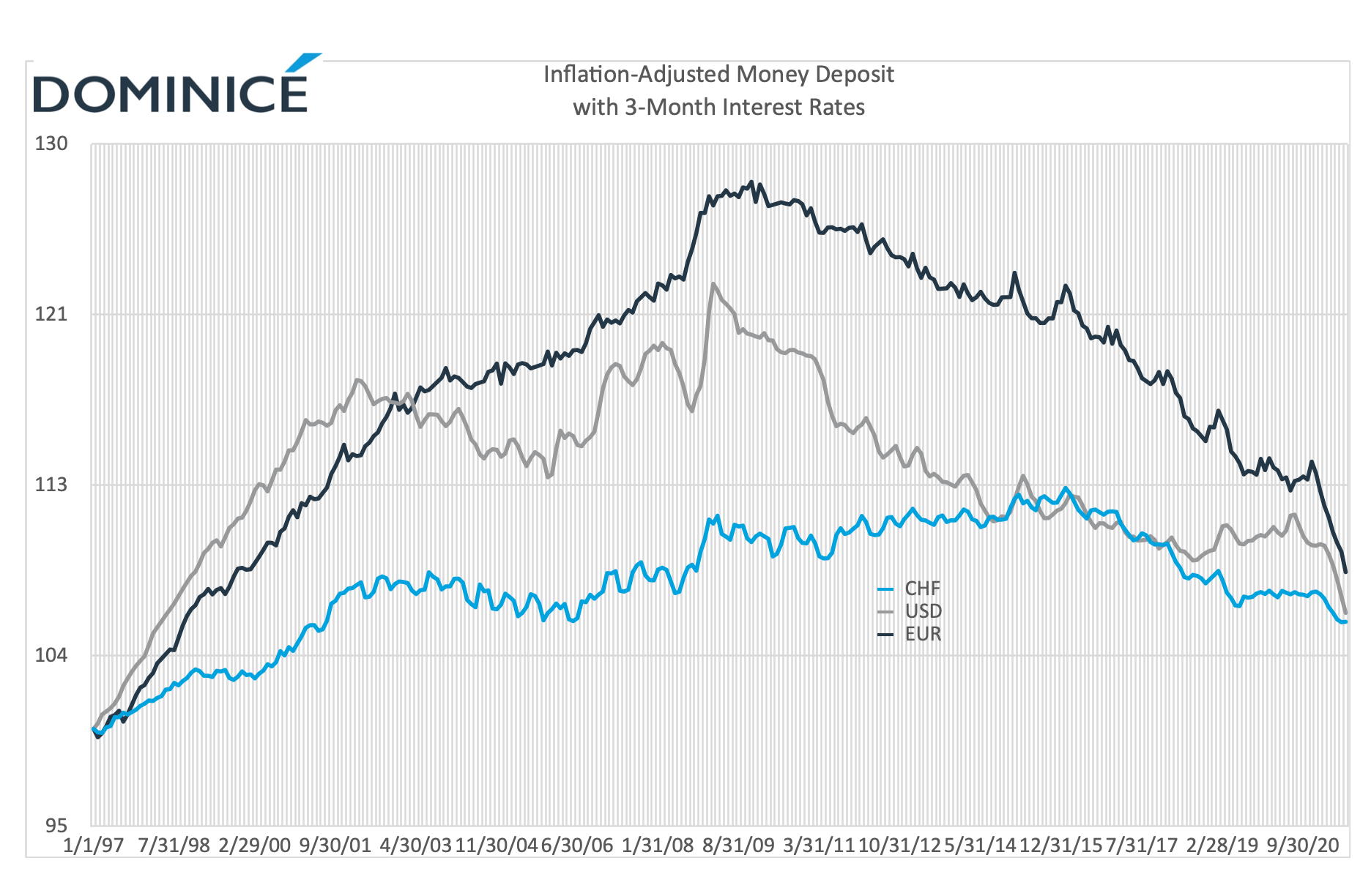

La chute historique des taux d’intérêt a fait perdre aux obligations l’essentiel de leur attrait. Depuis environ 10 ans, les taux d’intérêt réels sont négatifs dans la plupart des grandes monnaies. Ce mouvement s’est même accéléré récemment avec la hausse générale de l’inflation, les taux d’intérêt restant dérisoires ou même négatifs. Ce mouvement illustre l’importance de trouver des investissements de substitution aux obligations et les fonds immobiliers nous paraissent des candidats de choix. (Voir graphique ci-dessous).

Valeur d’un placement monétaire rémunéré au taux interbancaire à trois mois et ajusté à l’indice local des prix à la consommation ; USD, EUR et CHF ; janvier 1997 = 100.

Par rapports à des produits étrangers, les fonds immobiliers suisses présentent des caractéristiques particulièrement adéquates pour conserver dans le produit la stabilité de l’investissement immobilier direct. Ce qui y contribue c’est la limitation de l’endettement, la transparence exigée dans les comptes, l’obligation de distribution et le droit au remboursement des parts. L’impact est que sur les produits cotés en Bourse on peut observer une corrélation réduite par rapport aux actions alors que beaucoup de titres immobiliers cotés ailleurs en Europe présentent des corrélations élevées et n’offrent dès lors qu’un faible pouvoir de diversification.

Les fonds immobiliers ont connu une forte croissance ces dernières années aussi parce que des grands investisseurs privés ont fini par préférer cette formule à celle de l’investissement direct. En effet, tandis que l’investissement direct peut être chronophage et fastidieux pour l’investisseur, les fonds permettent de confier la constitution et le suivi du portefeuille d’immeubles à des professionnels.

Cet avantage est séduisant dans un monde où le droit du bail, les normes de constructions et le droit administratif et fiscal sont devenus de plus en plus complexes. Pour l’investisseur, les coûts de transaction sont aussi fortement réduits – en particulier dans les cantons qui prélèvent des droits de mutation – et les parts de fonds étant fongibles, l’investissement est plus flexible et évite des situations parfois compliquées de copropriété à la suite d’une succession.

Pour revenir sur l’intérêt des fonds immobiliers suisses comme substituts aux obligations, il convient d’en décrire la fiscalité. Rappelons ici qu’il y a en Suisse un impôt sur la fortune. Dans le contexte de rendements du capital très bas, cet impôt représente une proportion importante des revenus espérés du capital.

Pour prendre un exemple chiffré, on imagine un ménage domicilié à Genève et soumis à un impôt de 1% sur la fortune et de 40% sur le revenu. Une obligation versant un coupon de 5% laisse un revenu disponible après impôts de 2%. Dans la mesure où le fonds immobilier suisse qui détient ses immeubles en direct paie aussi bien les impôts sur le revenu que ceux sur la fortune pour le compte du porteur de parts, il suffit d’une distribution annuelle de 2% par rapport au prix des parts pour égaler l’obligation.

La distribution de 2% par un fonds immobilier est tout-à-fait courante et est rendue possible par le fait que les impôts grevant un fonds sont beaucoup plus avantageux que ceux appliqués à une personne privée. En outre, contrairement au détenteur d’obligations, le porteur de parts de fonds immobiliers peut espérer une plus-value à long terme qui est non soumise à l’impôt. Enfin, dans les conditions actuelles du marché, il convient de souligner qu’un coupon de 5% suppose un risque-crédit non négligeable.

Comme énoncé ci-dessus, les fonds immobiliers suisses présentent bon nombre des atouts offerts par les obligations. Certes, ils n’offrent pas la même solidité que les emprunts étatiques en cas de fortes crises comme celle de mars 2020 l’a illustré. En revanche, les emprunts étatiques souffrent depuis des années d’une érosion monétaire qu’ils sont loin de compenser par leurs rendements. Cette tendance devrait malheureusement se poursuivre pendant ces prochaines années. Dès lors, ils convient de prendre une vue à plus long terme, d’accepter un risque accru de volatilité à court terme car le sous-jacent, en particulier lorsqu’il est constitué de biens résidentiels suisses est particulièrement robuste sur une base fondamentale.