L’immobilier mondial dans un contexte inflationniste

05/10/2022

5 min

Les deux années précédentes ont été pour le moins mouvementées pour les marchés immobiliers. Ils ont été mis sens dessus dessous en 2020 par la COVID-19, avant de ressusciter l’année dernière. La plupart des économies ont maintenant rouvert et appliquent activement des stratégies consistant à «vivre avec la COVID». L’immobilier principal privé a connu une performance exceptionnelle en 2021, largement portée par les secteurs de la logistique et du logement. Aux États-Unis par exemple, l’indice NFI-ODCE (NCREIF Fund Index – Open End Diversified Core Equity), qui comprend des fonds immobiliers open-ended, non cotés et diversifiés aux États-Unis, a enregistré une performance record cette année. Les prochaines années devraient offrir des taux de rendement intéressants, bien que plus faibles. Les principaux risques pour le secteur sont une nouvelle escalade des conditions géopolitiques, une inflation élevée durable, la hausse des taux d’intérêt et d’éventuels futurs variants de la COVID-19.

Tendances immobilières par secteur

La croissance de l’e-commerce et la reconfiguration des chaînes d’approvisionnement continuent de stimuler les performances du secteur logistique. Aux États-Unis, celui-ci a enregistré sa meilleure performance annuelle en 2021, réalisant le rendement net total annuel le plus élevé jamais enregistré pour un secteur traditionnel. Le secteur du logement a également prospéré l’année dernière. La forte demande a dépassé l’offre, ce qui a entraîné une réduction des taux de vacance et une augmentation des loyers. Dans le secteur des bureaux, les politiques de télétravail induites par la pandémie ont entraîné une baisse des taux d’absorption. Cette situation a freiné les valorisations depuis le début de la COVID-19. Cependant, l’absorption a repris vers la fin de l’année 2021. La demande en espaces de bureaux dans des biens immobiliers de haute qualité, bien situés et respectueux des critères ESG est évidente. Les propriétaires d’immeubles qui répondent aux critères susmentionnés sont les mieux placés pour un réaménagement. Le détail a souffert de la prolifération de l’e-commerce tout au long de la pandémie et pendant la majeure partie de l’année dernière. Les rendements ont connu une certaine stabilité et un certain répit vers la fin de l’année 2021. Il est encourageant de constater que l’activité d’investissement a repris et que les taux de vacance sont inférieurs au pic observé pendant la pandémie. La concentration sur les magasins bien situés, les éléments expérientiels et les actifs liés à l’alimentation reste primordiale.

L’immobilier comme couverture contre l’inflation

L’inflation galopante et durable peut constituer un frein à l’immobilier. Elle pourrait conduire à de futures hausses significatives des taux d’intérêt, avec de probables répercussions sur la plupart des classes d’actifs. L’immobilier est cependant bien protégé contre l’inflation. Par le passé, il a surpassé les autres classes d’actifs traditionnelles dans les contextes inflationnistes pour les raisons suivantes:

-

- La valeur des biens immobiliers a tendance à augmenter avec le contexte général des prix. La hausse des prix de la main-d’œuvre, des terrains et des matériaux utilisés dans la construction peut relever le seuil économique pour un nouveau développement.

-

-

- La nouvelle offre peut donc facilement être limitée, ce qui favorise des taux d’occupation plus élevés et permet aux propriétaires d’augmenter davantage les loyers.

-

-

- Les secteurs immobiliers ayant des baux de courte durée – tels que le résidentiel, le stockage en libre service, les logements pour les personnes âgées et la logistique – peuvent profiter assez rapidement de la hausse des loyers.

-

-

- Les baux commerciaux ont couramment des mentions explicites à l’inflation, notamment en Europe, avec des loyers indexés sur le taux d’inflation. Aux États-Unis et dans la région Asie-Pacifique, plusieurs secteurs dont les baux ont une durée moyenne plus longue disposent d’une clause d’indexation annuelle des loyers, qui offre une couverture partielle de l’inflation.

-

-

- Les baux à court terme (généralement utilisés dans le logement et le stockage en libre service) peuvent être régulièrement ajustés pour correspondre aux loyers du marché et ainsi servir de couverture contre l’inflation.

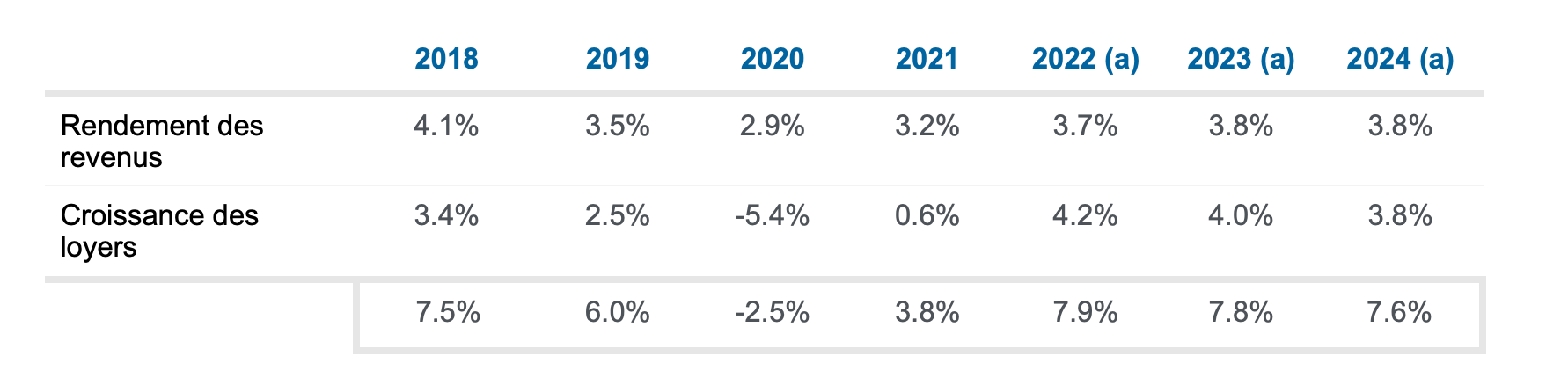

La hausse de l’inflation et l’augmentation automatique des loyers devraient entraîner une poursuite de la croissance des loyers, améliorant ainsi les taux de croissance des deux dernières années qui ont été freinés par la pandémie. Ceci est de bon augure pour les futurs rendements. Veuillez consulter le tableau ci-dessous pour connaître nos rendements passés et prévus ainsi que la croissance des loyers pour le SFP AST Global Core Property.

Dernièrement, les rendements nets totaux de l’immobilier ont été élevés en raison de la forte appréciation du capital, renforcée par des taux d’intérêt bas et une demande élevée. De nouvelles hausses des taux d’intérêt semblent imminentes en raison de la progression de l’inflation. Nous ne devrions pas assister à des niveaux similaires de compression des rendements dans un avenir proche. Par conséquent, les recettes locatives représenteront une part plus importante des rendements totaux au cours des prochaines années. Cela plaide en faveur d’une stratégie d’investissement dans l’immobilier principal mettant l’accent sur les rendements.

Le monde développé a connu des périodes prolongées de forte inflation dans les années 1970 et 1980. L’immobilier a démontré ses caractéristiques de protection contre l’inflation au cours de ces phases. L’écart de rendement historiquement élevé entre l’immobilier principal et les taux sans risque (obligations d’État à 10 ans) renforce encore la position de l’immobilier. En particulier en Europe et dans plusieurs pays de la région Asie-Pacifique, cet écart est encore d’au moins 3%, ce qui est supérieur à sa moyenne historique. À leur tour, ces écarts offrent des marges de manœuvre considérables pour que les taux d’intérêt augmentent sans nécessairement avoir un impact sur les évaluations immobilières.

Financement conservateur et ESG

De nouvelles hausses des taux d’intérêt sont attendues aux États-Unis et en Europe. Elles auront un impact étendu sur les marchés d’investissement. L’immobilier principal et les investissements présentant des ratios dette/capitaux propres plus faibles seront toutefois moins sensibles à cet effet. De plus, les fonds qui mettent l’accent sur les facteurs ESG peuvent s’endetter par le biais d’obligations vertes à des coûts nettement inférieurs à ceux des obligations standard comparables. Nous nous concentrons sur les fonds de base avec de faibles niveaux d’effet de levier et des approches orientées ESG. Notre capacité à analyser les efforts de durabilité des fonds sous-jacents s’est améliorée depuis que nous sommes devenus un membre investisseur du GRESB. Nous évaluons en permanence les objectifs environnementaux à long terme de nos fonds sous-jacents et dialoguons régulièrement avec eux pour mesurer leurs progrès quant aux objectifs de neutralité carbone. Le risque d’actifs « épaves », qui seront confrontés à des difficultés de location sans injection massive de capital, augmentera pour les propriétaires qui ne sont pas actifs dans le domaine de la durabilité. Le tableau ci-dessous présente les objectifs et les progrès ESG de notre portefeuille pour l’évaluation GRESB de 2021.

Conclusion

Nos perspectives pour les marchés immobiliers mondiaux restent positives, soutenues par une solide croissance des loyers et des rendements attrayants. Les banques centrales devraient continuer à augmenter leurs taux d’intérêt petit à petit, en réponse à une inflation élevée. Toutefois, les hausses des taux des obligations d’État à 10 ans des pays développés devraient rester limitées. Par conséquent, nous ne nous attendons pas à ce que les rendements immobiliers progressent de manière significative, car ils sont mesurés par rapport aux taux à 10 ans. L’utilisation d’une stratégie principale dans l’immobilier mondial permettra aux investisseurs de mieux négocier les circonstances à venir grâce à la couverture de l’inflation par des contrats en place avec des augmentations annuelles fixes et des indexations sur l’inflation ainsi qu’à la défense contre les hausses de taux d’intérêt grâce à de faibles niveaux d’endettement. Il est impératif de mettre l’accent sur les critères ESG. Enfin, en raison d’une perception accrue du risque et de la volatilité, un portefeuille bien équilibré avec un risque de concentration minimal en matière de diversification est gage de sécurité.

Frederik De Block, Senior Portfolio Manager &

Benjamin Boakes, Portfolio Manager,

SFP Group