IMvestir - L’immobilier, une classe d’actifs incontournable - Octobre 2020

30/10/2020

6 min

L’immobilier dans le contexte d’un portefeuille diversifié

Le bien-fondé d’intégrer l’immobilier dans un portefeuille diversifié, tel est l’objet de cette étude. Elle porte un regard stratégique et synthétique sur cette classe d’actifs encore trop souvent délaissée. Elle inclut aussi bien les placements domestiques qu’internationaux. Sans entrer de façon détaillée dans les différents véhicules d’investissement, elle veut mettre en lumière les plus-values que peut apporter l’immobilier, notre prochaine édition se focalisant sur l’immobilier indirect suisse.

L’intégration de la classe d’actifs Immobilier apporte une réelle plus-value

Un profil rendement-risque attractif

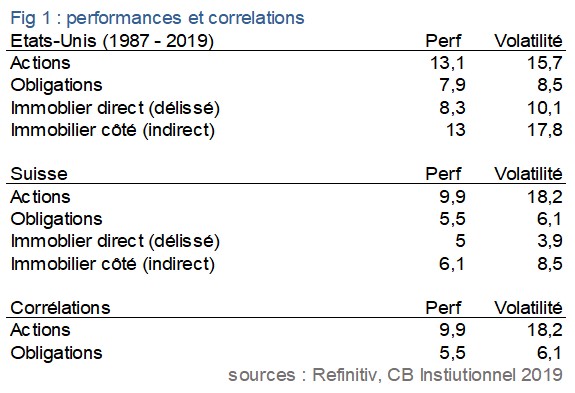

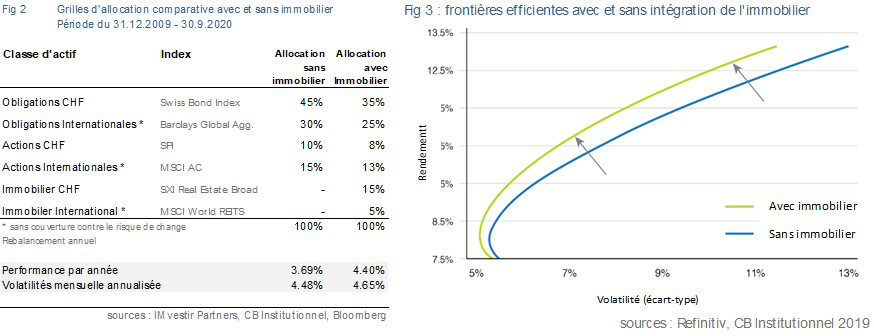

A la lumière de l’évolution de ses rendements, l’immobilier est une classe d’actifs incontournable. Il bénéficie à la fois d’un rendement relatif au risque attrayant (Sharpe ratio) et d’une corrélation réduite avec les autres catégories de placement. Cette moins grande dépendance vis-à-vis des obligations et des actions s’expliquent notamment par le risque idiosyncratique plus important dont sont caractérisés les biens immobiliers.

Que l’investisseur soit institutionnel ou privé, il améliore de façon marquée l’efficience de son portefeuille en se diversifiant dans des investissements immobiliers.

privé, il améliore de façon marquée l’efficience de son portefeuille en se diversifiant dans des investissements immobiliers.

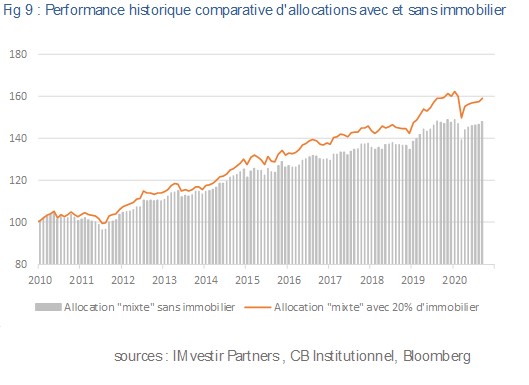

Sur la base des statistiques obtenues à partir des indices de référence, nous constatons que la classe d’actif immobilière permet ainsi de simultanément d’augmenter le rendement et de réduire le risque d’un portefeuille. Pour un niveau de risque donné, son intégration apporte une rentabilité supplémentaire de 0.70% par année.

Imperfections du marché de l’immobilier

Réplication des indices : un défi majeur

Le plus souvent, les décisions d’investissement sont prises par rapport à un objectif de rentabilité ajusté au risque. Elles se fondent sur des résultats obtenus à partir des indices de référence.

Nous observons cependant un écart important entre les allocations théoriques telles que celles qui nous sont données par les optimisations basées sur des benchmarks et les pondérations réelles. Ces divergences sont liées aux imperfections intrinsèques auxquelles le marché de l’immobilier est confronté. Nous pouvons mentionner l’hétérogénéité de son offre, la concentration fréquente de sa demande, la transparence insuffisante de l’information mise à disposition de l’acheteur, son illiquidité, ses coûts élevés de transaction et les exigences règlementaires.

La mise en œuvre des placements immobiliers est aussi limitée par la réplicabilité réduite de leur indice de référence.

La titrisation immobilière améliore l’accessibilité et la diversification

Grâce son expansion internationale, mais aussi au développement de la titrisation et des fonds de placement, le marché immobilier s’est libéré d’un nombre important de contraintes et son accessibilité s’est renforcée au cours de ces dix dernières années. Son accès a été grandement facilité par l’élargissement des véhicules d’investissement qui sont aujourd’hui proposés.

La première forme d’investissement est le placement direct. Elle consiste à investir sur le marché immobilier de façon traditionnelle à travers la détention d’immeubles résidentiels, commerciaux, industriels ou administratifs.

Le second type d’investissement est le placement collectif. Il peut être coté ou non coté. Les titres cotés sont des sociétés immobilières ou des fonds immobiliers. Leurs homologues non cotés sont des fondations immobilières dédiées aux caisses de pension ou des fonds de placement et des investissements privés. Cette augmentation de la diversité des véhicules d’investissement permet de répondre partiellement aux imperfections auxquelles le marché de l’immobilier est confronté. Elle élargit la diversification externe offerte par la classe d’actifs au niveau d’un portefeuille à une répartition interne des risques au sein de la catégorie d’investissement.

L’intégration de l’immobilier dans un portefeuille améliore l’efficience d’un portefeuille tout en exigeant une gestion active pour une mise en œuvre optimale. Alors que les classes d’actifs traditionnelles peuvent être investies à travers une approche passive, les placements immobiliers caractérisés par leur faible homogénéité ne peuvent pas être nécessairement répliqués par des indices.

Une fortune immobilière peut bénéficier de trois sources internes majeures de diversification :

- Géographique

pays, régions

- Sectorielle

résidentiel, commercial, mixte, autres

- Type de véhicules d’investissement

Fonds, fonds de fonds, fondations, société immobilières, REITS, investissements privés

Quelles diversifications optimales ?

Facteurs d’influence et allocation stratégique

Afin de répondre à la question de savoir quelle est le pourcentage cible en immobilier que doit avoir un investisseur, il important de connaître les facteurs d’influence qui sous-tendent l’évolution de leur prix, les rendements et les risques historiques ne se répétant pas nécessairement. Selon la modélisation développée par CB Institutionnel, la valeur d’un bien immobilier dépend de trois types de variables :

- L'environnement économique domestique déterminé par le revenu des ménages, l’investissement productif, les dépenses publiques et la politique fiscale.

- Les conditions financières définies par la politique monétaire et par les primes de risque exigées pour le financement immobilier

- La valorisation des biens immobiliers, ce facteur influençant d’avantage l’amplitude des mouvements que les tendances

Les facteurs spécifiques déterminant majoritairement les prix de l’immobilier sont l’évolution des demandes intérieures et des taux d’intérêt sur les prêts domestique, tels que le rendement sur les emprunts hypothécaires. Sur le plan structurel, la valorisation des biens immobiliers dépendra de la fortune par habitant, du taux de capitalisation des entreprises, ainsi que du niveau de la rémunération réelle du capital.

Selon Hoesli, Lekander et Wietkewic (International Evidence on Real Estate as Portfolio Divesifier, 2004), l’immobilier devrait avoir une pondération fluctuant entre 15% et 25% dans un portefeuille diversifié. Le niveau de l’exposition variera en fonction du niveau de risque que peut supporter l’investisseur, mais aussi des véhicules d’investissement dans lequel les placements seront effectués. Il dépendra aussi du degré d’internationalisation des autres engagements. Pour un fonds de pension suisse, la forte dépendance des actions helvétiques à l’environnement mondial justifiera une pondération d’autant plus importante dans l’immobilier et une exposition stratégique estimée entre 20% et 25%.

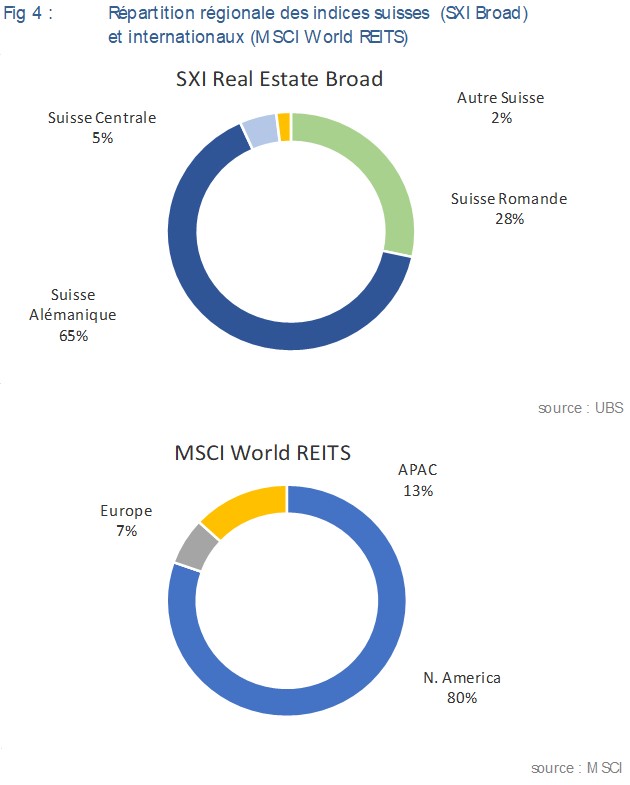

Exposition régionale et internationale

La répartition régionale des biens immobiliers peut revêtir une grande importance en raison de la concentration de certains secteurs dans des zones géographiques particulières. Elle peut aussi résulter de la densification des lieux d’habitation et de l’activité économique auprès des grandes agglomérations. Elle est souvent sous-estimée lors des placements directs.

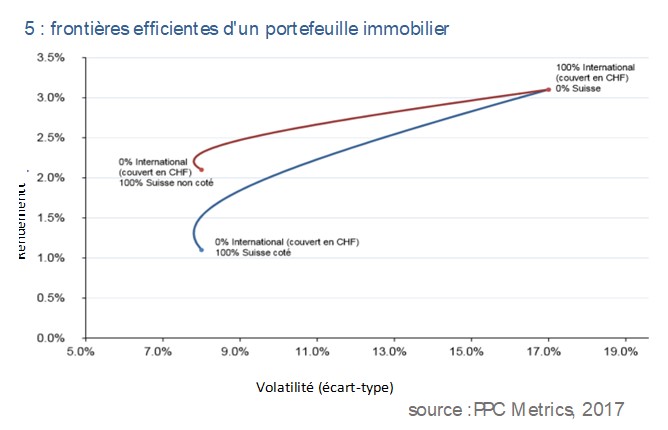

Bien que récemment mise en œuvre, la diversification internationale des placements immobiliers améliore tangiblement l’efficience des portefeuilles. Grâce à sa forte dépendance aux économies domestiques, l’immobilier international est à la fois moins corrélé aux obligations et aux actions en monnaies étrangères, mais aussi aux placements boursiers domestiques. Il offre ainsi une diversification attrayante à la fois vis-vis des placements internationaux et de l’immobilier domestique.

Basées sur des hypothèses de placement à long terme, nous devons préciser qu’à l’instar de tous les actifs financiers, sa corrélation avec l’ensemble des investissements peut augmenter lorsque nous sommes en présence de chocs, tels qu’une crise économique et financière ou une catastrophe naturelle.

Il peut induire soit une exposition complémentaire dans la classe d’actifs ou une certaine réduction de l’exposition sur le marché local. En termes de pourcentage, un portefeuille diversifié investi à raison de 20% en immobilier peut avoir une exposition aux marchés internationaux de l’ordre de 5%.

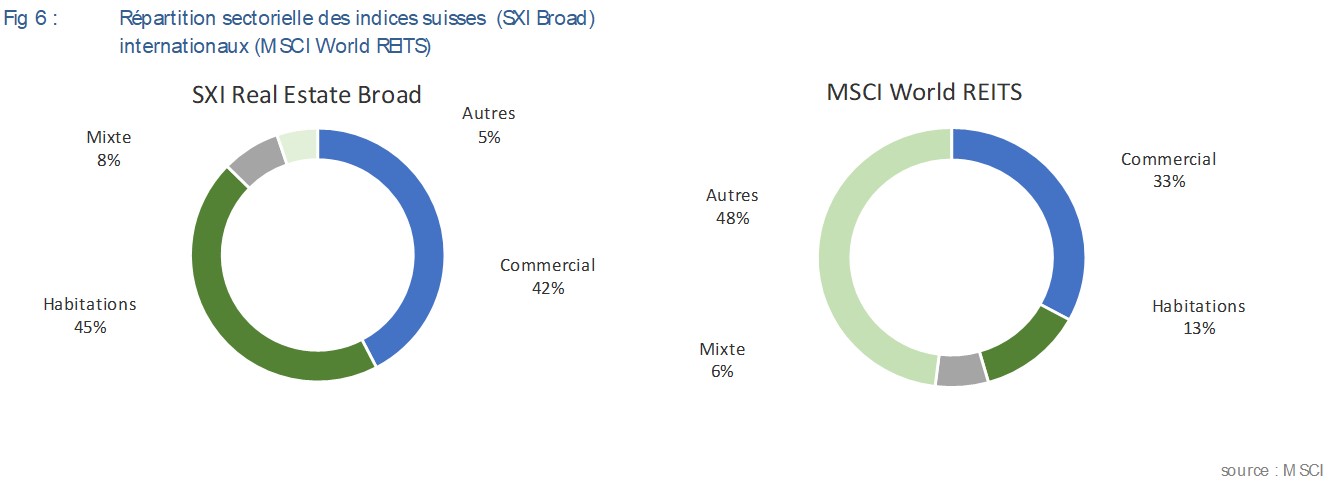

Répartition sectorielle

Si la répartition géographique est importante, la diversification sectorielle l’est tout autant. A la différence de la première, la seconde peut modifier radicalement le niveau de risque des placements.

Au niveau de l’immobilier, nous pouvons classifier les principales catégories s sectorielles de la façon suivante :

- à usage résidentiel

- à usage commercial : Industriels, bureaux, distribution, services publiques logistique, ...

- à usage mixte : résidentiel et commercial

- autres : Immeubles en construction, terrains à bâtir, compagnies de services, …

A l’image des statistiques données par l’indice immobilier de MSCI, la pondération donnée par les investissements cotés ne correspond pas nécessairement à la répartition sectorielle souhaitée.

Au niveau des fonds de pensions suisses, le secteur résidentiel dont les investissements sont principalement effectués par des placements directs est généralement surexposé. Le commercial, le bureau et l’industriel sont quant à eux globalement sous-pondérés.

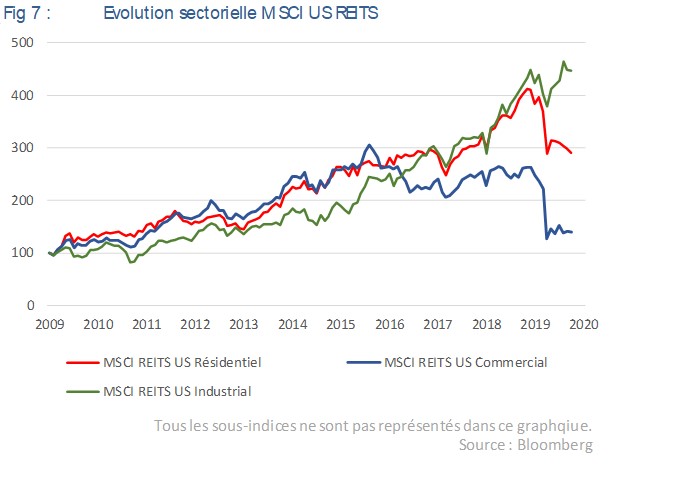

Sur le plan de l’évolution des performances, nous observons à la fois une instabilité et une augmentation des divergences de rendement exacerbée par l’accroissement du commerce en ligne. Alors que la rentabilité des immeubles résidentiels continue d’offrir une grande stabilité, le commercial fait face à un recul marqué de sa profitabilité. Indépendamment des risques spécifiques auxquels il peut être confronté, l’industriel bénéficie au cours de ces cinq dernières années de l’amélioration la plus forte de son rendement. Le bureau pourrait être mis sous pression par l’augmentation du télétravail.

Importante, la diversification sectorielle doit à la fois dépendre du niveau du risque de l’investisseur, mais aussi de l’évolution structurelle de l’environnement économique.

Dans le contexte actuel, le résidentiel, l’industriel, les services publics devraient être stratégiquement favorisés par rapport aux commerces de détail et aux bureaux.

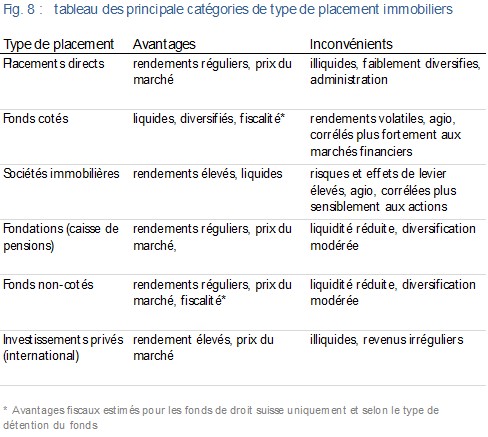

Allocation des véhicules de placements

Grâce à la titrisation et à l’essor des fonds immobiliers, l’investisseur peut désormais faire face aux imperfections du marché de l’immobilier, notamment à son illiquidité et à son hétérogénéité. La diversification des véhicules de placement permet en conséquence de limiter ces contraintes tout en devant cependant accepter d’autres types de risque.

Comme nous pouvons le constater à la lecture du t ableau suivant sur les avantages et les inconvénients des différents véhicules d’investissement, l’investisseur devra accepter pour investir dans des placements immobiliers liquides, le paiement d’un agio, à savoir d’une prime entre le prix du fonds et la valeur de ses sous-jacents. Cet agio varie en fonction de facteurs exogènes tels que les taux d’intérêt et le risque systémique. Il dépend aussi de variables endogènes. Nous avons les avantages offerts par la diversification et la liquidité, la qualité de la gestion le potentiel de revalorisation des immeubles et les impôts latents de liquidation.

ableau suivant sur les avantages et les inconvénients des différents véhicules d’investissement, l’investisseur devra accepter pour investir dans des placements immobiliers liquides, le paiement d’un agio, à savoir d’une prime entre le prix du fonds et la valeur de ses sous-jacents. Cet agio varie en fonction de facteurs exogènes tels que les taux d’intérêt et le risque systémique. Il dépend aussi de variables endogènes. Nous avons les avantages offerts par la diversification et la liquidité, la qualité de la gestion le potentiel de revalorisation des immeubles et les impôts latents de liquidation.

Malgré les agios et une corrélation plus élevée aux marchés financiers, il est important de noter que pour des sous-jacents équivalents la performance à long terme des fonds immobiliers rejoindra celle générée par les placements directs, notamment celle des fondations. Les écarts de performance résultent principalement de l’évolution des taux d’intérêt et des chocs économiques ou financiers.

Si les placements directs permettent une stratégie «buy and hold», une utilisation optimale des fonds immobiliers exigera une gestion plus flexible de leur exposition. En période de forte hausse des agios liée à un recul maqué des taux d’intérêt, les placements cotés peuvent être réduits au profit de leurs homologues non cotés. A l’inverse, ils pourront être augmentés lorsque les agios se réduisent fortement en période de chocs économiques ou de hausse brutale des rendements.

L’immobilier, une classe d’actifs incontournable

A la lumière de l’évolution de ses rendements, l’immobilier est bel et bien une classe d’actif incontournable. Il bénéficie à la fois d’un rendement relatif au risque attrayant et d’une corrélation réduite avec les autres catégories de placement. Son intégration peut améliorer de manière significative l’efficience des portefeuilles.

En raison de l’imperfection du marché immobilier, il exige une gestion active à travers la mise en œuvre d’une diversification multi-dimensionnelle à la fois géographique et sectorielle, mais aussi en fonction des véhicules d’investissement.

Pascal Delessert

Pascal Delessert

IMvestir Partners SA

+41 79 448 60 20

Edouard Crestin-Billet

CB Institutionnel

+41 79 210 39 22 / +41 22 347 49 36