•

Chronique

•

7 min

•

Immoday

Partager l'Article

Partager cet article sur:

Après une phase de stagnation, les fonds immobiliers suisses cotés jouissent à nouveau d’une popularité croissante auprès des investisseurs depuis la fin de l’année dernière. Depuis début novembre 2023, ils affichent une performance impressionnante de 16% (depuis le 1er janvier : 5,35%), ce qui en fait l’une des classes d’actifs les plus attrayantes. Fin mai 2024, les agios s’élevaient en moyenne à 20,9%, ce qui est proche de la moyenne à long terme d’environ 18%. Le retour à une stabilité normale est-il ainsi amorcé ou le segment des placements reste-t-il confronté à des défis ?

Contrairement à la stagnation de ces dernières années, les fonds immobiliers semblent avoir retrouvé leur stabilité bien connue et ravir à nouveau les investisseurs avec une performance positive. Les fonds immobiliers indirects profitent de l’évolution positive des marchés locatifs et de la stabilité économique de la Suisse. La réduction des taux d’intérêt de la BNS en mars 2024 a encore éclairci les perspectives du marché immobilier suisse et amélioré celles des fonds immobiliers indirects. De plus, la faible activité de construction entraîne un manque d’offre qui a un effet stabilisateur sur les prix et les loyers.

Les mécanismes de marché favorisent la performance de l’immobilier

La hausse des revenus locatifs stimule le secteur

L’évolution des rendements est très réjouissante pour les fonds immobiliers (résidentiels). La pénurie de logements sur le marché locatif a entraîné une hausse des loyers proposés de 4,7% en 2023, ainsi qu’un repli du taux de vacance, de 1,31% en 2022 à 1,15% en 2023, comme l’a constaté Wüest Partner. Les prévisions pour 2024 suggèrent que cette tendance positive des loyers de l’offre se poursuivra avec une nouvelle augmentation de 4,1%.

Variations de valeur positives en perspective

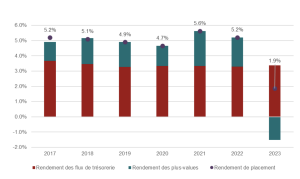

En 2023, le rendement de placements des fonds immobiliers suisses cotés était en moyenne de 1,9%, soit le résultat le plus faible depuis 2009 (4,9% en moyenne au cours des 15 dernières années). Le rendement stable des flux de trésorerie provenant des activités opérationnelles (3,4%) a été amoindri par des variations de valeur négatives (-1,5%). Pour l’année en cours, on constate de plus en plus de signes laissant à nouveau entrevoir des variations de valeur modérément positives, du moins pour les fonds immobiliers résidentiels. Les évaluations bénéficient d’un potentiel de progression, en raison surtout de la hausse des loyers proposés et de la baisse des taux de vacance dans les portefeuilles. En outre, le deuxième ajustement du taux de référence de décembre 2023 ne se reflétera que dans les évaluations de l’année en cours pour de nombreux véhicules de placement. Dans le même temps, on peut supposer que les taux d’actualisation ont déjà dépassé leur zénith.

Graphique : rendement stable des revenus des fonds immobiliers suisses cotés

Rendement de placement, rendement des flux de trésorerie et rendement des plus-values des fonds immobiliers suisses cotés (2017-2023) (en %)

Source : Alphaprop

L’activité du marché des capitaux prend de l’ampleur

Les résultats des augmentations de capital qui ont eu lieu jusqu’à présent indiquent également que les placements immobiliers sont à nouveau demandés. Au total, six augmentations de capital ont eu lieu jusqu'à fin mai pour un volume total d’environ CHF 430 millions. Il ne s’agit pas encore de grosses opérations mais la situation contraste avec celle de l’année précédente, lorsque de nombreuses émissions n’ont pu atteindre leur objectif maximal ou ont même dû être reportées. En outre, d’autres augmentations de capital d’un montant de plus de CHF 1'500 millions sont déjà dans les starting-blocks.

La baisse de l’allocation des investisseurs multi-actifs dans le segment soutient également la demande en placements immobiliers. Au sein des caisses de pension par exemple, la quote-part de l’immobilier a atteint 23% en mai 2024 après avoir diminué d’environ 5 points de pourcentage depuis son pic du troisième trimestre 2022 (source : UBS), ce qui correspond à la moyenne des cinq dernières années.

Les défis demeurent – mais offrent aussi des opportunités

Ces signes positifs ne peuvent occulter les défis considérables auxquels le segment des fonds immobiliers reste confronté :

Évolution différente des segments de l’immobilier résidentiel et commercial

Les immeubles commerciaux présentent parfois des taux de vacance élevés selon la qualité des emplacements et des biens, ce qui montre une polarisation dans l’évolution des loyers et des prix. Les perspectives demeurent modérées pour l’ensemble du secteur du fait de tendances structurelles telles que l’évolution du monde du travail, les achats en ligne, ainsi que les incertitudes concernant l’évolution macroéconomique et les besoins futurs en surfaces. Cette dichotomie du marché se reflète également dans les agios. En ce qui concerne les fonds immobiliers résidentiels, les agios ont de nouveau plus fortement augmenté et se situaient à environ 27% fin avril, alors que les fonds immobiliers commerciaux présentaient un agio moyen de seulement 6%.

Renforcement de la réglementation

Le segment résidentiel, en particulier, est confronté depuis un certain temps à des réglementations plus strictes. L’exemple récent de Bâle-Ville montre que des interventions trop poussées dans les mécanismes de marché compliquent les nouvelles constructions et les rénovations, paralysant presque complètement l’activité d’investissement, ce qui se traduit également par une baisse des prix et des volumes de transactions. Une stratégie de placement axée sur les agglomérations peut offrir un outil éprouvé pour lutter contre la réglementation croissante dans les villes.

Rachat de parts de fonds et marché transactionnel difficile

Le marché des transactions est également devenu plus difficile, ce qui pose notamment des difficultés aux gestionnaires d’actifs avec des rachats importants et des ventes forcées. Les fonds immobiliers suisses cotés et non cotés sont confrontés à des rachats totalisant quelque CHF 600 millions. Toutefois, le volume des rachats est faible par rapport à la capitalisation totale du secteur.

Marché des capitaux volatil

On observe certes une certaine détente sur le front des taux d’intérêt en Suisse. Les acteurs du marché anticipent largement une deuxième baisse des taux directeurs de la BNS en juin 2024, mais la situation sur les marchés de capitaux reste marquée par une forte volatilité. L’époque des taux d’intérêt négatifs appartient au passé, et les placements immobiliers se retrouvent en concurrence féroce avec d’autres classes d’actifs.

Durabilité

Les portefeuilles des fonds immobiliers suisses diffèrent non seulement par leur stratégie de durabilité, mais aussi par l’âge de leurs biens, ce qui influence le besoin d’assainissement et la stratégie ESG. L’harmonisation des indicateurs ESG crée de la transparence et constitue un outil important pour les investisseurs afin de comparer la performance ESG de différents véhicules de placement. Les gestionnaires d’actifs locaux doivent accorder encore plus d’attention à cette question.

Besoin d’une sélectivité accrue

Naturellement, les défis offrent également des opportunités. Pour les investisseurs en fonds immobiliers, cela va de pair avec une plus grande sélectivité dans le choix de leurs placements. Dans le nouvel environnement de marché, les fourchettes des « classes de résistance » de l’or en béton suisse ont fortement augmenté. Une sélection différenciée du portefeuille, tenant compte du segment d’utilisation, de la qualité, de la stratégie ESG, des rachats, des risques de financement et de location est donc indispensable, mais offre une certaine liberté pour une stratégie d’investissement active. Pour accroître les revenus, l’accent est toujours mis sur une gestion active des biens, qui améliore durablement les revenus locatifs et crée ainsi une valeur réelle.

Alfonso Tedeschi, Fund Manager Real Estate,

& Nena Winkler, Product Specialist Real Estate & Mortgages,

Helvetia Asset Management AG

Partager cet article sur:

Partager cet article sur: