•

Kolumnen

•

5 min

•

Immoday

Nach einer Phase der Stagnation erfreuen sich die kotierten Schweizer Immobilienfonds seit Ende letzten Jahres wieder steigender Beliebtheit bei den Anlegern. Seit Anfang November 2023 zeigen sie eine eindrückliche Performance von 16 % (YTD: 5.35 %) und gehören damit zu den attraktivsten Anlageklassen. Die Agios lagen per Ende Mai 2024 bei durchschnittlich 20.9 % und notieren damit nahe beim langfristigen Durchschnitt von rund 18 %. Ist somit die Rückkehr zur Normalität der Beständigkeit eingeleitet oder sieht sich das Anlagesegment weiterhin mit Herausforderungen konfrontiert?

Entgegen der Stagnation der letzten Jahre, scheinen Immobilienfonds ihre altbekannte Stabilität zurückerlangt zu haben und erfreuen Investoren wieder mit positiver Performance. Die indirekten Immobilienfonds profitieren von der positiven Entwicklung der Nutzermärkte und der wirtschaftlichen Stabilität der Schweiz. Die Zinssenkung der SNB im März 2024 hat den Ausblick für den Schweizer Immobilienmarkt weiter aufgehellt und die Aussichten für indirekte Immobilienfonds verbessert. Zusätzlich führt die geringe Bautätigkeit zu einem Angebotsmangel, welcher sich stabilisierend auf die Preise und Mieten auswirkt.

Marktmechanismen begünstigen die Performance der Anlageklasse

Steigende Mietzinseinnahmen geben Rückenwind

Die Ertragsseite zeigt sich bei (Wohn-)Immobilienfonds sehr erfreulich. Der Wohnungsmangel auf dem Mietmarkt hat zu einem Anstieg der Angebotsmieten im Jahr 2023 um 4.7 % und einem Rückgang der Leerstandsquote von 1.31 % in 2022 auf 1.15 % in 2023 geführt, wie von Wüest Partner festgestellt wurde. Die Prognose für 2024 deutet darauf hin, dass dieser positive Trend bei den Angebotsmieten mit einem weiteren Plus von 4.1 % fortgesetzt wird.

Positive Wertveränderungen in Aussicht

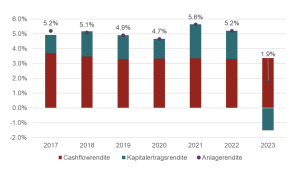

Im Jahr 2023 lag die Anlagerendite der kotierten Schweizer Immobilienfonds im Durchschnitt bei 1.9 %. Dies ist das schwächste Ergebnis seit 2009 (Durchschnitt von 4.9 % in den letzten 15 Jahren). Die stabile Cashflowrendite (3.4 %) aus dem operativen Geschäft wurde durch negative Wertveränderungen (-1.5 %) geschmälert. Für das laufende Jahr verdichten sich die Anzeichen, dass wieder mit moderat positiven Wertveränderungen zumindest für Wohnimmobilienfonds gerechnet werden kann. Auftriebspotenzial erfahren die Bewertungen vornehmlich durch die steigenden Angebotsmieten und die rückläufigen Leerstände in den Portfolios. Zudem wird die zweite Referenzzinsanpassung vom Dezember 2023 bei vielen Anlagegefässen erst im laufenden Bewertungsjahr reflektiert. Gleichzeitig ist davon auszugehen, dass die Diskontierungssätze ihren Zenit bereits wieder überschritten haben.

Grafik: Stabile Einkommensrendite bei kotierten Schweizer Immobilienfonds

Anlagerendite, Cashflowrendite & Kapitalertragsrendite der kotierten Schweizer Immobilienfonds (2017-2023) (in %)

Quelle: Alphaprop

Kapitalmarktaktivität nimmt Fahrt auf

Auch die Ergebnisse der bisher stattgefundenen Kapitalerhöhungen deuten darauf hin, dass Immobilienanlagen wieder gefragt sind. Insgesamt haben bis Ende Mai sechs Kapitalerhöhungen mit einem Gesamtvolumen von rund CHF 430 Mio. stattgefunden. Es handelt sich dabei noch nicht um die grossen Tickets, steht aber im Kontrast zum Vorjahr, in welchem viele Emissionen ihr Maximalziel nicht erreichen konnten oder gar verschoben wurden. Zudem sind bereits weitere Kapitalerhöhungen in Höhe von über CHF 1'500 Mio. in den Startlöchern.

Stützend auf die Nachfrage nach Immobilienanlagen wirkt sich auch die tiefere Asset Allocation von Multi-Asset-Investoren in Immobilienanlagen aus. Beispielsweise bei Pensionskassen hat sich die Immobilienquote seit ihrem Höhepunkt im dritten Quartal 2022 um rund 5 Prozentpunkte auf 23 % im Mai 2024 (Quelle: UBS) reduziert, was dem Durchschnitt der letzten fünf Jahre entspricht.

Herausforderungen bleiben – bieten jedoch auch Chancen

Diese positiven Vorzeichen können nicht darüber hinwegtäuschen, dass das Segment der Immobilienfonds auch weiterhin mit erheblichen Herausforderungen konfrontiert ist:

Unterschiedliche Entwicklung der Wohn- und Geschäftsimmobilien Segmente

Geschäftsliegenschaften weisen je nach Lage- und Objektqualität teilweise hohe Leerstände auf und es zeigt sich eine Polarisierung hinsichtlich der Miet- und Preisentwicklungen. Die Perspektiven bleiben für den Gesamtsektor aufgrund struktureller Trends wie die Veränderung der Arbeitswelt, dem Online-Shopping sowie Unsicherheiten rund um die makroökonomische Entwicklung und den zukünftigen Flächenbedarf verhalten. Diese Zweiteilung des Marktes reflektiert sich auch in den Agios. Bei den Wohnimmobilienfonds sind die Agios wieder stärker angestiegen und liegen bei rund 27 % per Ende April 2024, wohingegen die kommerziellen Immobilienfonds lediglich ein Agio von durchschnittlich 6 % aufweisen.

Stärkere Regulierung

Besonders das Wohnsegment sieht sich seit geraumer Zeit mit schärferen Regulatorien konfrontiert. Das neuste Beispiel Basel-Stadt illustriert, dass zu forsche Eingriffe in die Marktmechanismen Neubau und Sanierungen erschweren und die Investitionstätigkeit fast gänzlich zum Erliegen bringen, was sich auch in tieferen Transaktionspreisen und -volumina niederschlägt. Eine Anlagestrategie mit Fokus Agglomerationen kann hierbei ein probates Mittel gegen die wachsende Regulierung in den Städten sein.

Rücknahme von Fondsanteilen und herausfordernder Transaktionsmarkt

Auch der Transaktionsmarkt ist herausfordernder geworden, was insbesondere Asset Manager mit hohen Rücknahmen und erzwungenen Verkäufen vor Schwierigkeiten stellt. Die kotierten und nicht kotierten Schweizer Immobilienfonds sehen sich insgesamt mit Rücknahmen in Höhe von rund CHF 600 Mio. konfrontiert. Im Vergleich zur Gesamtkapitalisierung des Sektors ist das Rücknahmevolumen jedoch gering.

Volatiler Kapitalmarkt

In der Schweiz ist zwar eine gewisse Entspannung auf der Zinsfront festzustellen. Eine zweite Leitzinssenkung durch die SNB im Juni 2024 wird von den Marktteilnehmenden zurzeit mit einer hohen Wahrscheinlichkeit prognostiziert. Die aktuelle Situation auf den Kapitalmärkten ist aber weiterhin von hoher Volatilität geprägt. Die Zeiten der Negativzinsen gehören der Vergangenheit an und Immobilienanlagen stehen damit in scharfer Konkurrenz zu anderen Anlageklassen.

Nachhaltigkeit

Die Immobilienbestände der Schweizer Immobilienfonds unterscheiden sich nicht nur in ihrer Nachhaltigkeitsstrategie, sondern auch im Alter ihres Immobilienportfolios. Dies hat Auswirkungen auf den Sanierungsbedarf und die ESG-Strategie. Die stattgefundene Vereinheitlichung der ESG-Kennzahlen schafft Transparenz und ist für Anleger ein wichtiges Hilfsmittel, um verschiedene Anlagegefässe hinsichtlich der ESG-Performance miteinander vergleichen zu können. Die hiesigen Asset Manager müssen ihr Augenmerk noch stärker auf dieses Thema richten.

Erhöhte Selektivität gefragt

Naturgemäss bieten Herausforderungen auch Chancen. Für Immobilienfondsinvestoren geht dies mit einer erhöhten Selektivität bei der Auswahl ihrer Anlagen einher. Die Bandbreiten der "Festigkeitsklassen" des Schweizer Betongoldes haben im neuen Marktumfeld stark zugenommen. Eine differenzierte Portfolioauswahl unter Berücksichtigung von Nutzungssegment, Qualität, ESG-Strategie, Rücknahmen, Finanzierungs- und Vermietungsrisiken ist daher unabdingbar, bietet aber Freiheitsgrade für eine aktive Investitionsstrategie. Zur Steigerung der Erträge steht weiterhin ein aktives Asset Management im Fokus, welches die Mieteinnahmen nachhaltig steigert und so realen Wert schafft.