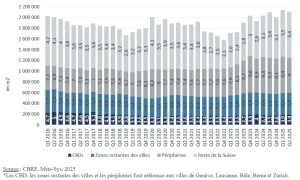

CBRE Switzerland publie les derniers chiffres du deuxième trimestre 2025 sur l’offre de bureaux en Suisse. Les surfaces de bureaux disponibles à trois mois étaient en légère baisse à début juillet 2025, totalisant 2,11 millions de m2, soit 4,3% du parc (4,4% au T1 2025). Il s’agit néanmoins du cinquième trimestre consécutif où la disponibilité de bureaux dépasse le seuil des deux millions de m2.

Disponibilité de bureaux en baisse en périphéries de Genève et Zurich

Cette baisse globale s’explique principalement par une réduction de l’offre dans les zones périphériques de Genève et Zurich (fig. 1). À Genève, où des immeubles de bureaux entiers sont progressivement retirés du marché pour être transformés en logements, le taux de disponibilité en périphérie est repassé sous la barre des 8% pour la première fois depuis fin 2017. Dans la banlieue zurichoise, le faible niveau de construction neuve, conjugué à la croissance économique et à une moindre nécessité des entreprises de réduire leurs espaces de travail, entraîne une résorption progressive de l'offre excédentaire et donc une baisse du taux de disponibilité (12,6% au T2 2025). En revanche, dans les périphéries de Lausanne et de Bâle, les taux de disponibilité ont fortement augmenté au cours des derniers trimestres, atteignant respectivement 9,4% et 7,6% au T2 2025. En effet dans l’Ouest Lausannois, le rythme soutenu de livraison de bureaux neufs excède les besoins de surfaces des entreprises.

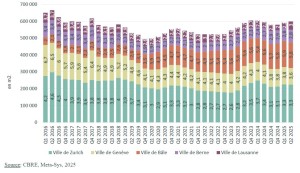

L’exception du centre-ville de Bâle avec un taux de vacance record

La disponibilité des bureaux dans les cinq grandes villes suisses reste faible en moyenne à 3,6%. Ainsi, la tendance générale de la demande à s’orienter vers les emplacements centraux se confirme. Les villes de Genève (3,6%), Lausanne (3,0%), Berne (2,8%) et Zurich (3,3%) se distinguent par un environnement de marché attractif (fig. 2). À l’inverse à Bâle, l'offre de bureaux demeure relativement élevée, supérieure à la moyenne des cinq villes avec 5,8%. Dans le quartier central des affaires (CBD) de Bâle, le taux de disponibilité reste proche de son pic historique, à 10,8%.

Des perspectives encore incertaines sur la demande de bureaux

La confirmation des nouveaux droits de douane américains en août a certes ralenti le processus décisionnel des entreprises en matière de stratégie immobilière. Cependant, ces droits de douane touchent principalement les entreprises des secteurs industriels dont l'activité dépend fortement des exportations vers les États-Unis. Leur impact sur la demande d'espaces de bureaux ne sera donc mesurable qu'indirectement et avec un certain décalage. Toutefois, les statistiques trimestrielles de l'emploi (STATEM) du deuxième trimestre 2025 montrent que la croissance de l'emploi dans le secteur tertiaire continue de ralentir par rapport à fin 2024. Elle est même négative dans certains secteurs comme l'information et la communication, la finance et les assurances, ou encore les activités de services administratifs et de soutien. De plus, le take-up de bureaux en Suisse mesuré par CBRE a également baissé de -17% entre le 2ème semestre 2024 et le 1er semestre 2025, ce qui indique une baisse de la demande de bureaux.

Figure 1 : Disponibilité des bureaux par secteur (chiffres dans les colonnes = en % du parc)*

Figure 2 : Disponibilité des bureaux dans les 5 grandes villes suisses (chiffres dans les colonnes = en % du parc)

Concernant la méthodologie :

La disponibilité des bureaux comprend toutes les surfaces de bureaux à commercialiser entre le 30.06.2025 et le 08.07.2025 et qui sont disponibles à la location durant la période allant jusqu'au 08.10.2025.

Contact presse :

Julien Scarpa

021 560 73 66

julien.scarpa@cbre.com