Considérable ralentissement sur les volumes de transactions

03/08/2023

7 min

Le premier semestre de 2023 a été marqué par une baisse extrêmement significative des transactions mondiales, avec une diminution de 55% des volumes selon CBRE.

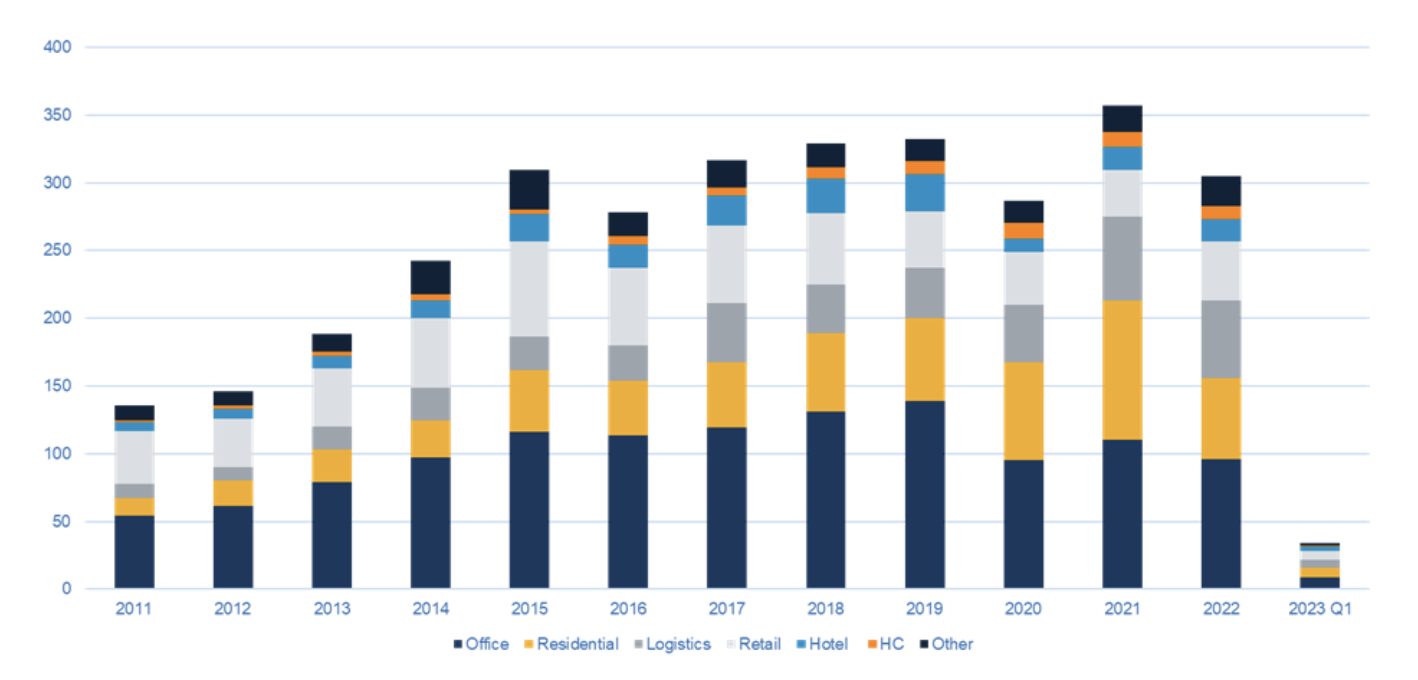

Comme l'illustre le graphique ci-dessous, cette tendance a été particulièrement marquée en Europe, atteignant des niveaux jamais vus depuis la crise financière il y a une quinzaine d'années.

La baisse la plus importante a été observée dans le secteur des biens immobiliers résidentiels, ce qui reflète la persistance d'un écart élevé entre les prix demandés et les prix proposés.

En d'autres termes, les vendeurs ont été réticents à baisser suffisamment les prix, et les acquéreurs refusent de mettre davantage la main à la poche, ce qui ne permet pas aux transactions de se faire.

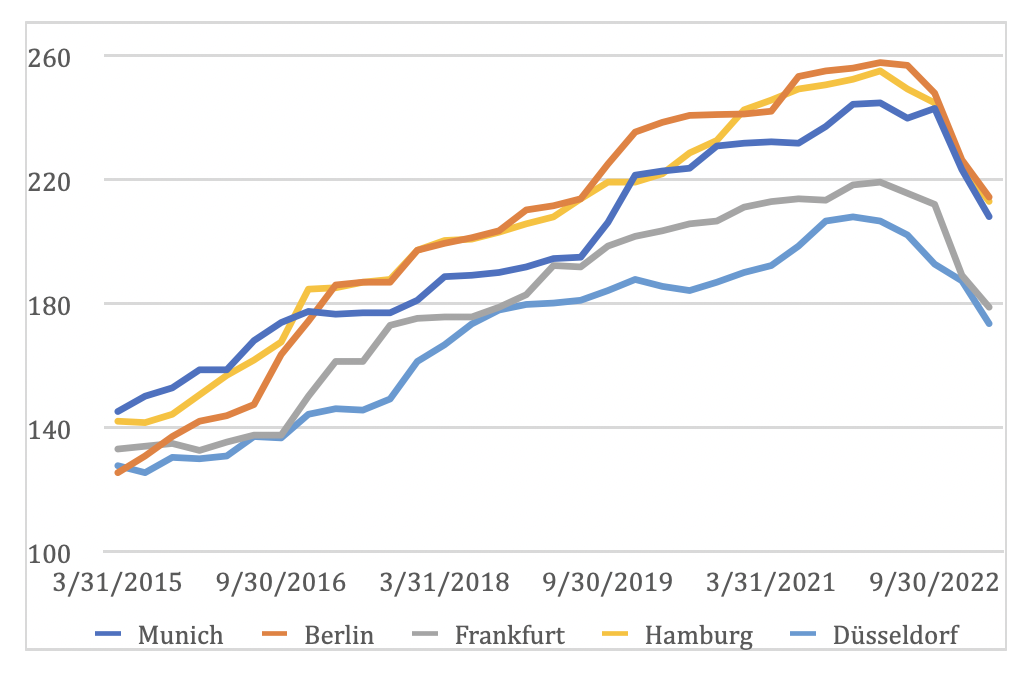

Cette situation est préoccupante, ceci d’autant plus que certaines valeurs ont déjà connu des baisses significatives. Par exemple, et comme le montre le graphique ci-dessous, les valeurs des bureaux en Allemagne ont chuté de 30 % au cours des 12 derniers mois. On se demande donc quel niveau devra être atteint pour retrouver une liquidité plus normale...

Période difficile pour l'investissement de bureaux dans la plupart des géographies

Comme en Europe, voire de manière encore plus accentuée, le sentiment à l'égard de l'immobilier de bureau aux États-Unis est négatif.

Le nombre de gestionnaires disposés à allouer de nouveaux capitaux à ce secteur est très limité et en ce qui concerne les crédits, les experts prévoient une augmentation des défauts de paiement sur les prêts arrivant à échéance. Ce problème pourrait être accentué par le fait que de nombreux immeubles anciens, tant en banlieue que dans les grandes villes, peinent à trouver des locataires.

La tendance à la baisse des valeurs des biens immobiliers de bureau se retrouve également en Asie, où plusieurs marchés locatifs sont sous pression, en partie en raison d'une offre de surface trop importante. Les exceptions notables à cette règle se trouvent à Séoul, Singapour et Tokyo, où les taux de vacance locative sont d'environ 5 %. Shanghai, en revanche, est le marché asiatique le plus touché, avec un taux de vacance locative proche de 18 %.

Néanmoins d’autres catégories d'actifs montrent une certaine résilience.

Ainsi les revenus des biens immobiliers résidentiels se maintiennent, avec des loyers stables voire en hausse (et des valeurs qui s'ajustent néanmoins lentement à la baisse, bien que cela ne soit pas encore suffisant pour stimuler les transactions) ; le secteur de la logistique continue de faire preuve de vigueur, bien que la croissance des loyers ralentisse ; et, les loyers des commerces de détail se stabilisent, notamment en Asie.

L'immobilier et l'économie résistent bien en Suisse

Après avoir atteint un pic de 3,5 % en début d'année, le taux d'inflation national en Suisse est tombé à son niveau le plus bas en un an, à 1,7 % en juin 2023.

Les chiffres de l'immigration nette continuent d'augmenter, 2022 ayant enregistré le niveau le plus élevé depuis dix ans, et le premier trimestre de 2023 ne montrant aucun signe de ralentissement.

Cet afflux est dû à la persistance de taux de chômage bas - inférieurs à 2,5 % en moyenne dans tout le pays - ainsi qu'à des difficultés économiques en Europe et dans d'autres régions.

L'immigration nette élevée stimule la demande d'espace, tandis que l'offre est limitée en raison de l'activité quelque peu atone dans le secteur de la construction, des coûts de construction élevés et des taux d'intérêt élevés, ensemble de facteurs qui empêchent les promoteurs de proposer de nouvelles offres. Cette pénurie se traduit par des durées d'annonce plus courtes sur le marché, avec une moyenne nationale de seulement 25 jours pour trouver un locataire résidentiel. En conséquence, les loyers augmentent (3 % sur l'année, dépassant de 50 % les moyennes récentes) et de nouvelles hausses de prix ont été observées pour les appartements en PPE et les villas, qui ont enregistré une croissance de 4,60 % au cours de l'année écoulée, selon l'indice IAZI SI PRIVATE PR.

Rien n'indique que ces tendances vont changer dans les mois à venir. Au contraire, des facteurs tels que des coûts de construction élevés, un capital relativement cher et un stock de projets de développement insuffisant continuent de limiter l'offre de biens immobiliers résidentiels, tandis qu'une économie saine et des taux de chômage bas devraient maintenir une pression sur la demande, entraînant ainsi une augmentation de la rareté. Néanmoins, les dernières données semblent indiquer une accalmie, et nous continuerons donc à observer ce marché dans les mois à venir.

Pour ce qui est des biens immobiliers de bureau, les loyers sont restés relativement stables, avec quelques augmentations notées dans la région de Zurich. La croissance des taux de vacance est limitée par la croissance de l'emploi. Cependant, l'environnement des taux d'intérêt a entraîné une augmentation des taux d'actualisation, ce qui continue d'avoir un impact négatif sur la valeur d’inventaire. Les immeubles d'habitation et le secteur des bureaux ont subi des diminutions de valeur de l'ordre de 10 à 15 %. Dans ce contexte, les volumes de transactions sont actuellement au plus bas, ce qui suggère que les prix continueront leur tendance à la baisse.

Dès lors, les investisseurs pourraient trouver des opportunités attrayantes à mesure que les rendements augmentent et, si la stabilisation attendue des taux d'intérêt se concrétise, ces opportunités pourraient se présenter d'ici la fin de l'année.

La Suisse adopte une loi environnementale ambitieuse

Les préoccupations environnementales restent essentielles pour l'avenir de l'immobilier, en Suisse comme ailleurs.

Le 18 juin 2023, le pays a voté en faveur de la "loi sur le climat", établissant des objectifs réglementaires en termes de décarbonation du pays. La loi vise ainsi à une réduction de 64 % des émissions de CO2 par rapport aux niveaux de 1990 (d'ici 2040) et elle impose que les émissions soient inférieures à l'absorption de CO2 par la suite.

Cette loi comporte un volet immobilier qui fixe des objectifs élevés pour le secteur, avec une cible de réduction de 82 % des émissions de CO2 d'ici 2040 (par rapport aux niveaux de 1990) et un bilan CO2 net qui devra être positif après 2050.

Des mesures de soutien sont prévues pour atteindre ces objectifs, avec par exemple une allocation qui pourrait atteindre plus de CHF2 milliards pour aider les propriétaires à transitionner de systèmes de chauffage alimentés par des combustibles fossiles à des alternatives plus durables, telles que les pompes à chaleur et le chauffage à distance.

Et maintenant ?

Les récentes faillites bancaires aux États-Unis pourraient entraîner un resserrement du crédit et une récession au second semestre de 2023. Cette situation, associée à l'évolution incertaine du conflit en Ukraine, pourrait avoir un impact négatif sur la croissance européenne à la fin de 2023 ou en 2024, entraînant ainsi un ralentissement des marchés locatifs. Par ailleurs les marchés financiers anticipent la fin du cycle de hausse des taux et s'attendent à des baisses de taux d'intérêt l'année prochaine, ce qui pourrait stabiliser les rendements une fois qu'ils auront été complètement réévalués.

À la lumière de ces développements, les acteurs du marché qui étaient attentistes en raison des écarts importants entre les prix demandés et les prix proposés devraient peut-être envisager de revenir sur le marché.

À cet égard, plusieurs thématiques méritent peut-être une attention particulière :

- Il semble de plus en plus judicieux de privilégier des stratégies axées sur le recyclage des actifs et leur repositionnement dans une perspective de durabilité environnementale à long terme, d'autant plus que ces stratégies bénéficient souvent d'un soutien financier et réglementaire important de la part des autorités.

- Les secteurs résidentiel et logistique font preuve de stabilité et de résilience, et la réévaluation en cours des prix offre des opportunités attrayantes. Une attention particulière pourrait, dans ce cadre, être accordée aux biens immobiliers résidentiels en Suisse.

- Le sentiment à l'égard du Royaume-Uni s'est amélioré, avec une reprise du volume des transactions et une tendance moins forte à la hausse des rendements. Bien que ce marché n'ait peut-être pas encore atteint son niveau le plus bas, il mérite d'être surveillé.

- L'indice mondial des « Real Investment Trust » (REITs) qui est fortement exposé aux surfaces de bureaux, a enregistré une nouvelle baisse de 11,1 % cette année, ce qui représente une correction cumulée d'environ 40 % depuis 2020. Les investissements immobiliers cotés en bourse peuvent d’ores et déjà présenter un potentiel de hausse, car ils semblent avoir intégré par anticipation une baisse future des prix sous-jacents.